AD

导读

5月份的金融数据最引人关注之处是M2增速跌破“十”,创了自1997年以来新低。本报告试图解构M2低增速之谜,核心分析了三个问题:M2为何创多年新低?能持续吗?对经济和利率趋势的影响是什么?

摘要

一、M2的低速增长主要原因?

核心在于最活跃的那部分钱受到监管和限制。单位活期存款、非银存款,前者下降受企业清缴税费的影响,而后者下降则受“金融去杠杆”下商业银行“资产端”的主动收缩影响。从非银存款的三大组成部分来看,其下降主要源于各类资管产品(包括银行理财)存在银行的资金的下降。

二、这一趋势是否可以持续?

M2的低速增长以及商业银行信用派生能力的下降将是趋势。在金融去杠杆背景延续下,以商业银行为代表的信用派生能力将持续受到压制。我们假设M2中非银存款占对其他非银金融机构债权的比在年底由5月份的58%小幅回落至55%,对应资产端非银债权增速10%、0和-10%,负债端纳入M2的非银存款增速分别是6%、-4%和-14%。在M2其他四项增速维持5月份不变的假设下,M2增速分别为10.4%、9.45%和8.47%。

三、M2低迷是否对经济的影响很大?

不应过分夸大。M2与信贷、社融的绝对规模与同比增速在近年来都出现了背离。(1)M2和信贷背离是因为非信贷的M2派生渠道增多;(2)M2和社融的背离是因为出现了“现金的表外漏损”。对于经济的影响,我们还主要应该看社融和广义社融。

正文

引言

5月份的金融数据最引人关注之处是M2增速跌破“十”,创了多年新低。1997年以来,M2增速从未低过“十”。近年的两个低点分别是,2015年4月(10.1%)和2016年7月(10.2%)。金融去杠杆背景下,M2低增速在市场预期之内。可这么低,让人错愕和不解。本报告试图解构M2低增长之谜,核心分析了三个问题:为何创多年新低?能持续吗?对经济、利率的影响如何?

一、货币创造就是银行资产行为本身

我们从两个层次理解M2大幅下行。一是货币创造的公式,即“广义货币(M2)=基础货币(MB)*货币乘数(B)”;另外一个是M2本身的定义,即“M2=M0+单位活期存款+单位定期存款+居民储蓄存款+非银金融机构存款”.

第一、 基础货币(MB)是央行对商业银行[1]、社会公众两大主体的负债。MB在中央银行的“负债端”体现,包括两大部分:(1)对商业银行的负债,即商业银行在央行的存款(法定存款准备金+超额存款准备金)及其库存现金;(2)对社会公众的负债,即流通中的现金(M0).

第二、 基础货币(MB)的创造来自于中央银行“资产端”的净变动。央行的“资产”有两大类,“净国外资产”(主要是央行口径的外汇占款)、 “对其他存款性公司债权”。截至5月,二者的占比接近88%。两大资产的净增加额成为基础货币(MB)之源。区别在于,“净国外资产”是央行被动性资产,“对其他存款性公司债权”是央行主动性资产。

第三、 广义货币M2体现为中央银行、商业银行的共同负债。从M2本身的定义来看,它包括中央银行和商业银行负债端的五个项目,即流通中的现金(M0)、单位活期存款、单位定期存款、居民储蓄存款和纳入M2的其他金融性公司存款。

资料来源:国泰君安证券研究

从三个视角看广义货币M2:

(1)从流动性来看,M1=流通中现金(M0)+可交易用存款,M2=M1+非交易用存款。这是划分不同口径货币供应量的出发点。

(2)从货币创造来看,广义货币(M2)=基础货币(MB)*货币乘数(B)。其中,MB由央行创造,B由主要由商业银行的行为决定。需要注意的是,M0只是MB其中一部分。到底是基础货币(MB),还是货币乘数(B)导致了M2的增速下行?

(3)从持有主体来看,M2分别由实体部门(企业、居民)和金融部门持有。我国先后将证券公司客户保证金(2001年6月)、住房公积金中心存款和部分非银存款等计入M2(2011年10月)。因此,金融部门持有的M2一般认为包括三部分:非银行金融机构自有资金在银行的存款、证券账户交易保证金、各类资管产品(包括银行理财)存在银行的资金。由“其他存款性公司”资产负债表中的“纳入M2的对其他金融性公司存款”体现。

“货币”在“负债端”体现,却始于“资产端”变动。我们从“负债端”拆解M2,从“资产端”寻找变动的源头。

二、M2为何低速增长?

(一)不是基础货币下降,而是信用派生出了问题

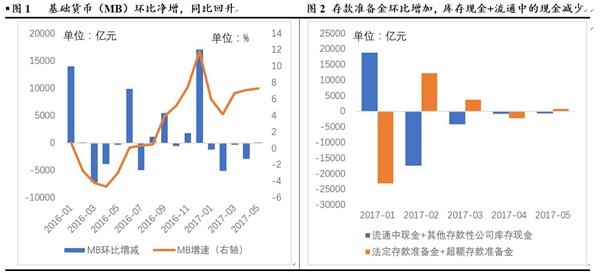

5月份,基础货币(MB)环比增加121.3亿。近三个月,MB的增速是回升的,3-5月分别是6.7%、7.1%和7.3%(图1).(1)商业银行存款准备金环比增加809.3亿;(2)商业银行库存现金+流通中的现金(M0)环比减少-687.9亿元(图2)。其中,M0环比减少-1059.4亿元。2016年和2015年5月M0都出现了较明显的环比下降,分别是-1622.5亿元和-1696.5亿元。

5月份,央行“总资产”环比增加1188亿。其中,央行口径的外汇占款下降293亿,“对其他存款性公司债权”增加1273亿。“对其他存款性公司债权”作为主动性资产,体现着央行货币政策的操作意图。

综上,无论是M0,还是MB同比增速均为回升。5月份M2增速的大幅下降,从货币创造来看并非由基础货币收缩引起,可能更多是货币乘数,即金融中介的信用派生出了问题。

资料来源:国泰君安证券研究

(二)信用派生能力下降,从“负债端”的项目拆解

既然可能是信用派生出了问题,那么,我们就基于商业银行的资产负债表去拆解。

第一、从“负债端”来看,5月份M2增速回落拖累最大的是单位活期存款、纳入M2的非银存款。

5月份,单位活期存款同比回落2.1个百分点至18.7%;单位定期存款小幅回落0.7个百分点;个人存款与上月持平为9.4%;非银存款回落3.6个百分点至0增长。

单位活期存款下拉M2增速0.56个百分点,贡献67%;非银存款下拉0.35个百分点,贡献42%;单位定位存款下拉0.14个百分点,贡献16.4%;M0对5月增速有正向贡献。

单位活期存款的下降,有企业清缴税费的影响,而非银存款的下降很明显源于“金融去杠杆”的影响.

资料来源:国泰君安证券研究

第二、非银存款的下降主要源于各类资管产品(包括银行理财)存在银行的资金的下降。

M2按照持有主体可分为M0、实体部门存款(包括单位活期存款、单位定期存款、居民储蓄存款)、金融部门存款。5月份,实体部门存款同比增长10.8%,较上月回落0.64个百分点;金融部门存款较上月大幅回落3.6个百分点至0增长附近。

资料来源:国泰君安证券研究

2013年以来,实体部门存款和金融部门存款对M2的贡献率呈现非常有趣的变化(图6).2015年5、6月份之后,实体部门存款贡献率持续上升,而金融部门存款贡献率持续下行。看另外一张图(图7),M0、实体部门存款、金融部门存款对M2的拉动百分点,我们能分析出背后的原因。

(1)2016年上半年之前,证券账户交易保证金下降带动金融部门存款回落。2013年-2015年年中,M2增速持续下行,实体部门存款下降,而金融部门存款上升。2015年下半年开始,M2增速回升,实体部门存款上升,金融部门存款则先升后降。

(2)2017年5月份金融部门存款的下降,主要来自于各类资管产品(包括银行理财)存在银行的资金的下降。前文提到,纳入M2的金融部门存款主要是三项,非银行金融机构自有资金在银行的存款、证券账户交易保证金、各类资管产品(包括银行理财)存在银行的资金。第一项通常变化不大。2016年下半年到2017年4月份,金融部门存款保持相对平稳,表明证券账户交易保证金已降无可降(图6)。因此,5月份金融部门存款的下降应该主要来自第三项—各类资管产品(包括银行理财)存在银行的资金。

资料来源:国泰君安证券研究

(三)负债端M2增速的下降源于“资产端”主动收缩

货币创造就是银行资产行为本身。今年年初以来,商业银行总资产扩张速度快速回落(图8).5月份,商业银行总资产同比增长12%,增速较4月份回落1.1个百分点。

5月份,回落最为明显是对其他金融机构债权,其次是对其他存款性公司债权。二者合计环比减少4947.2亿元,同比增速回落2.6个百分点至8.4%.

资料来源:国泰君安证券研究

(1)对其他金融机构债权同比回落5.7个百分点至16.5%.2016年10月份以来呈现回落态势。

(2)对其他存款性公司债权同比回落0.4个百分点至2.04%.二季度以来出现回落。

(3)对居民部门债权同比小幅回落0.3个百分点至24.2%.2015年下半年以来保持上升态势。

(4)对企业部门债权同比小幅回落0.3个百分点至24.2%.2016年下半年以来保持缓慢回落态势,2017年二季度以来回落幅度有所趋缓。

资料来源:国泰君安证券研究

三、M2低速会持续吗?

从负债端来看,5月份M2增速的下行,除去企业清税缴费带来的单位活期存款下降外,主要源于纳入M2的非银存款的下降;而非银存款的下降,从其三大组成部分来看,主要是由于各类资管产品(包括银行理财)存在银行的资金的减少。从资产端来看,5月份回落最为明显是对其他金融机构债权。

资料来源:国泰君安证券研究

“货币创造就是银行资产行为本身”.对其他金融机构债权,指的是其他存款性公司持有的对非存款货币公司性金融机构—诸如保险公司、证券公司、基金公司等的债权。为谋求监管套利,非银部门充当了银行的“信用中介”,银行先将资金投放给非银部门,非银部门再将资金投放给企业。2015年下半年后,资金委外等业务快速扩张使银行对其他金融机构债权攀升。与此同时,M2中的非银存款保持稳定。这使得M2中非银存款占资产端对其他非银金融机构债权的比不断下降。去年四季度以来该比值趋于稳定,维持在55%-58%左右。

资料来源:国泰君安证券研究

我们假设M2中非银存款占对其他非银金融机构债权的比在年底由5月份的58%小幅回落至55%,对应资产端非银债权增速10%、0和-10%,负债端的非银存款增速分别是6%、-4%和-14%。在M2其他四项增速维持5月份不变的假设下,M2增速分别为10.4%、9.45%和8.47%.

资料来源:国泰君安证券研究

金融去杠杆政策合意目标远没有达到,银行的资产调整行为持续,对非银债权回落趋势延续。这是一轮超级金融周期的下半场治理,我们认为至少将持续至2018年二季度。从4、5月份的数据我们看到了一些金融去杠杆的成效,比如银行对非银债权增速的回落等,但金融去杠杆的合意目标远没有达到。

信用派生最活跃的那部分被关进“笼子”,M2低速增长是趋势。2012年之前,货币乘数(标准值)方向与M1和M2基本一致。这又表现为两阶段:(1)2008年之前,货币乘数的波动性高于M2。这表明,M2的波动更多来自于来自于商业银行的信用扩张(收缩),表现出更大的市场主导性。(2)2008年-2011年间,货币乘数的波动性低于M2。这说明当时M2的高速增长更多表现为M0的放量和行政主导性。2012年开始,货币乘数(标准值)表现出与M0和M2增速的持续背离。在金融去杠杆背景延续下,商业银行资产行为调整,信用派生能力受到压制,信用派生或将告别荒蛮增长时代。

资料来源:国泰君安证券研究

四、对经济利率的影响?

(一)M2指示性下降,关注广义社融

M2与信贷、社融绝对规模与同比增速在近年来都出现了背离。社会融资规模涵盖了间接融资和直接融资、银行表内融资和表外融资,由四部分组成:一是银行新增贷款,二是银行表外信用,三是直接融资,四是以其他方式向实体经济提供的资金支持。M2是从金融中介的负债端来看,信贷、社融是从金融中介的资产端来看。

(1)M2和信贷背离是因为非信贷的M2派生渠道增多。比如银行通过购买企业债券、投放非标的方式给企业融资,形成M2。此时信贷会低于M2.

(2)M2和社融的背离是因为出现了“现金的表外漏损”.即很多的派生货币是以“表外理财”形式表现,而非传统的存款。在银行负债端,理财产品等使得原本存在于银行提下的存款出现漏损,对广义货币形成产生冲击。对于经济的影响,我们还主要应该看直接体现金融系统对实体部门融资的社融和广义社融(参见报告《投资下行?对三季度经济我们不悲观》)。这里需要提示的是,2017年9月份以后,个人购房贷款增速的回落;2016年底以来对企业部门债权的缓慢回落的滞后影响。

(二)负债资金仍紧,利率将维持高位

M2的低速,背后对应着信用货币派生能力,或者说其“活跃度”的下降,即金融体系的流动性的“流动性”在下降,使得流动性对央行的依赖度更加增强,边际更加敏感。如果央行的“净资产注入”保持相对平稳的话,金融体系的负债利率还将维持高位。

资料来源:国泰君安证券研究

负债端、资产端久期错配只有靠“熬时间”来解决.我们观察到4、5月份同业存单的发行量回落但绝对规模不低,同时同业存单的发行利率近期出现走平迹象。中短端利率的下行,要么依靠负债端资金的注入,要么依靠资产端久期的下降。负债端资金的注入,从整个金融体系来看,要么靠央行的主动性资产注入(包括逆回购、SLF、MLF等操作),要么依靠被动性资产注入(主要是外汇占款增加)。以上市银行投资类资产平均久期为例,整体上有40-50%的资产在1年以上到期。因此,通过“熬时间”降低资产端久期,释放资金或是改变负债资金相对较紧、推动利率下行曲径通幽之法。

资料来源:国泰君安证券研究

资料来源:国泰君安证券研究

资料来源:国泰君安证券研究

资料来源:国泰君安证券研究

资料来源:国泰君安证券研究