AD

导读

漂亮50的背后,不是行业驱动而是风格驱动,而风格形成的根源,正是全球定价与国内定价体系相互影响的结果。未来国内定价力量将再次主导,龙马扩散继续。

摘要

漂亮50的背后:不是行业,是风格。今年以来投资者认为出现了比较明显的“一九”行情,而对于漂亮“50”具体标的,市场莫衷一是,我们认为整体比较有代表性的指数集中在上证50、沪深300以及白马股指数。但通过业绩归因我们不难发现,一级行业配置贡献处于历史低位,个股效应占比极高,这也是普遍投资者认为“选对行业没用”的一个原因。而龙头白马行情中,股价的变化明显不能用基本面的长期逻辑去解释,我们认为背后的深层次原因是市场风格导致。

风格背后:全球定价力量的崛起。对于国内投资者来讲,前期抱团龙头白马可能更多来自于所谓的“确定性溢价”,但是对于海外投资者而言,并没有必要去追求所谓“确定性溢价”。白马股行情与美国10年期国债收益率下降和美股龙头FAAMG高度同步,同时我们发现,如果以美国10年期国债收益率衡量白马股的风险溢价,其实并没有明显下降。这意味着,对于海外投资者而言,本轮白马股价格上涨完全是由业绩和海外无风险利率下行导致的。

两个定价体系:边际力量决定价格。行业弱化个股强化的龙马风格是投资的结果,海外机会成本动机以及国内确定性抱团动机是“漂亮50”的投资逻辑。前期所谓漂亮50的行情,其实是两种定价机制共同作用的结果,但从“边际力量决定”定价的角度,我们认为外资因无风险利率下降给予了白马股估值提升,境内定价机构投资者因为“确定性溢价”进行跟随。但对于A股整体而言,国内定价机制仍然是主导,意味着前期经济下行预期、金融监管驱严等因素从更广的维度负面作用于市场,因此导致了一九行情的分化。

国内定价机制将再占主导:龙马再扩散。往后看,美联储加息临近,美债无风险收益率可能面临拐点,无论国内流动性如何反应,对于海外投资者来说,前期白马股的机会成本都在上升,对于国内投资者来说,“漂亮50”将失去进攻和防守的性价比。我们认为,后续内部定价机制可能再次占据主导,无论是总量还是边际上,金融监管协调加强,流动性环境趋稳,经济下行趋稳并出现结构性亮点的过程中,无论是分子端还是分母端,国内定价体系都面临更多边际改善的可能,龙马扩散才刚开始。继续看好二线龙头中的:供给侧产能出清的周期板块龙头(煤炭、有色)、房地产财富效应下的消费升级板(出境旅游)块以及新型基建(5G、车联网)。

正文

1、漂亮50的背后:不是行业,是风格

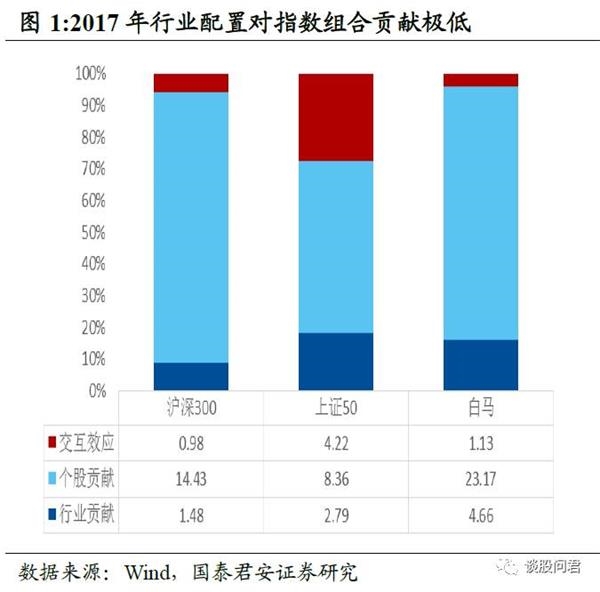

今年以来投资者认为出现了比较明显的“一九”行情,对于漂亮“50”具体标的,市场莫衷一是,我们认为整体比较有代表性的指数集中在上证50、沪深300以及白马股指数。

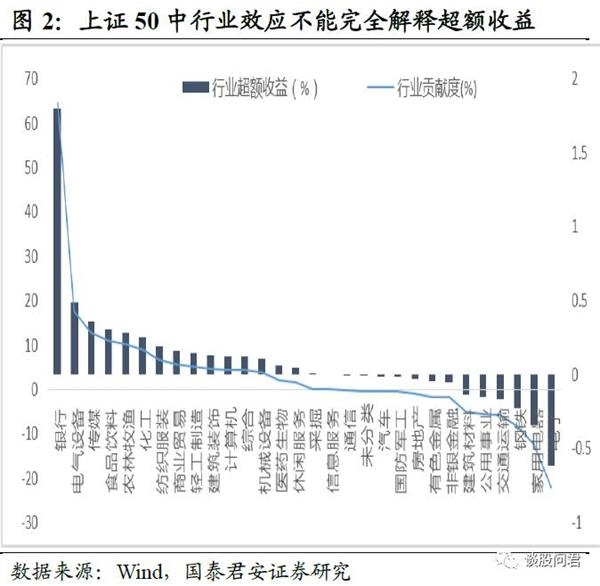

部分投资者认为,今年以来配置对了涨幅居前的食品饮料、家电和大金融板块,可能是超额收益的来源。上文提到的上证50、沪深300和白马股指数分别以Wind全A为基准,进行业绩归因不难发现,所谓的一级行业配置贡献其实很低。银行、食品饮料等板块的正收益贡献最高不到2%,且被部分行业的负收益抵消。值得一提的是,家电板块接近一半的公司年初至今其实是负收益。这也是为何今年以来大家直观感受中,部分投资者有“选对行业可能”没用的感受。个股效应占比极高,也是我们一直强调的,龙马行情之中,行业内部分化加强,行业之间分化弱化的一种逻辑。

同样是结构性行情,风格却是不同,2013年创业板中行业贡献十分明显,但是今年以来的结构性行情中,就算配对了行业,还需要选对龙马。在以蓝筹、白马股为代表的个股效应的明显,一定程度上说明了风格配置作用比较明显的优于了行业配置。

(下图资产配置效应指的是以Wind全A和中证全指作为基准的行业配置效应,交互效应指的不能用个股和行业配置解释的部分)

龙马行情的背后,风格配置是核心。所谓龙马行情,经济基本面出现的供给侧改革和行业竞争格局改善固然是其长期的逻辑,但长期逻辑短期化不能解释市场风格的全部问题。这种市场风格背后,必然还应该有一类中短期因素支撑。同时,我们从产业信用债信用利差走势的变化中,暂时不能看到市场对不同企业经营情况的认知出现明显分化的证据。风格的变化的来源,可能有更深层次驱动力。

2、全球定价力量的崛起

市场共识认为,本轮“漂亮50”的行情从增量资金的角度是内外资共同定价的结果。我们国泰君安策略团队在前两期静思录《龙马扩散,中盘蓝筹的崛起》以及《非大非小,中盘接力开始》中曾提出“漂亮50”股价弹性来源一个逻辑是,“漂亮50”业绩对宏观与监管风险的确定性以及其资产在A股供给加速中的稀缺性,内资抱团取暖就成为阻力最小的方向。那么海外资金的投资逻辑与国内相同吗?不审视这个问题容易掉入“估值全球化”长期逻辑的陷阱。另一层面的问题是,海外资金抢筹龙头白马是在分子端价值发现和周期认识较国内投资者具有优势吗?还是对风险的认识与众不同?其实都不是。

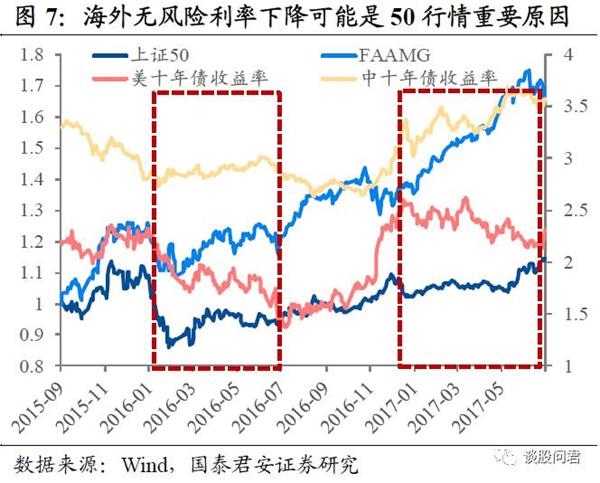

我们发现,陆港通开通后,上证50走势与中十年债完全不同,但与美债收益率和FAAMG走势却实现了同步。是否意味着可能存在同样的驱动因子。

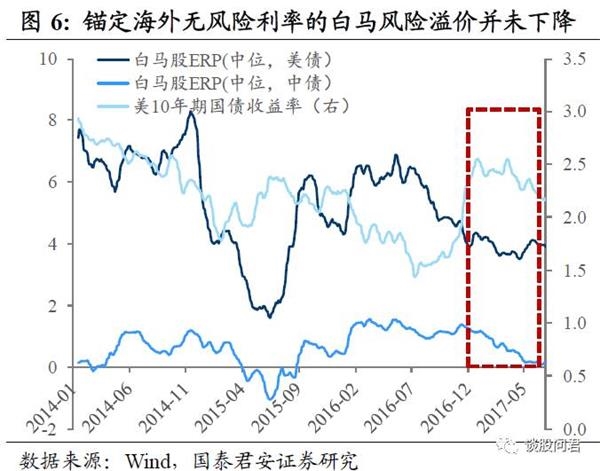

通过考察白马股锚定不同无风险利率的隐含风险溢价水平与美国十年期国债进行对比(图6、图7),我们可以发现,自1月以来美国十年债利率下降的同时,以国内无风险利率定价的风险溢价水平不断降低,但以海外无风险利率定价的风险溢价保持平稳:也就意味着本轮白马股行情对于海外投资者来说,完全可以用业绩和无风险利率变动进行解释,并不需要所谓确定性溢价进行解释。除了业绩增长外,海外无风险利率的阶段性下降可能是50指数上涨的重要原因。

3、两个定价体系:边际力量决定价格

行业弱化个股强化的龙马风格是投资的结果,海外机会成本动机以及国内确定性抱团动机是“漂亮50”的投资逻辑。

国内投资者与海外投资者定价锚的不同决定了海内外投资逻辑的差异,即相同的投资行为的背后基于投资逻辑差异可能完全不同。我们认为海外投资者在择时上投资国内龙头白马股票资产的核心逻辑是海外无风险利率的降低,或机会成本的下降,以白马股、上证50为代表的陆港通等标的,因为可购买性(沪港通、深港通)、研究可得性和国内优质资产创造现金流能力的相对优势等因素,被海外投资者给予了全球定价。通过梳理今年以来陆港通资金、QDII流入规模以及持仓结构,可以清晰的看到这一变化。

全球定价机制和国内定价机制最后博弈的结果是:从DDM模型结构来讲,前期两个市场的最大差异在于锚定的无风险利率变动发生了不同方向的变化。前期所谓漂亮50的行情,其实是两种定价机制共同作用的结果,但从“边际力量决定”定价的角度,我们认为外资因无风险利率下降给予了估值,境内定价机构投资者因为“确定性溢价”进行跟随。但对于A股整体而言,国内定价机制仍然是主导,意味着前期经济下行预期、金融监管驱严等因素从更广的维度负面作用于市场,因此导致了一九行情的分化。

4。国内定价机制将再占主导

A股纳入MSCI会带来被动跟踪的指数型基金,海外投资者对于A股长期配置的需求是长期逻辑。但是对于短期和中期市场的波动来说,我们认为,外资对于A股的定价水平与现实价格的偏离,决定了其短、中期的行为。

往后看,两种定价机制的驱动因素将发生微妙的变化。欧、美经济进入弱复苏,美国加息和缩表进程临近,这意味着,无论中国央行是否跟随,对于全球定价投资者而言,都在面对无风险利率上行的压力。对于国内投资者而言,漂亮50已被给予确定性溢价,意味着后续经济的超预期和监管的节奏的平稳很难带来估值修复,因为本身并不需要修复。而流动性宽松出现大幅度宽松的可能性也不大,且流动性就算改善,它的贡献将是对全市场。这意味着,无论对市场前景如何判断,传统漂亮50,进攻和防守都失去了性价比。

相反,在这样的环境下,内部定价机制可能再次占据主导,无论是总量还是边际上。而对于可能向上的因素:金融监管协调加强,流动性环境趋稳,经济下行减速并出现结构性亮点,龙马扩散才刚开始。继续看好二线龙头中的:供给侧产能出清的周期板块龙头(煤炭、有色)、房地产财富效应下的消费升级板(出境旅游)块以及新型基建(5G、车联网).