AD

事件

美国6月非农就业人口22.2+万,预期+17.8万。5月由+18.2万修正为+13.8万人,4月由+21.1万修正为+17.4万。

美国6月失业率4.4%,预期4.3%,前值4.3%。

美国6月平均每小时工资同比2.5%,预期2.6%,前值2.5%。

点评

核心观点:美国6月就业数据瑕瑜互见,非农就业数据超预期,但失业率意外上升,而且工资增速也令人失望,总体看美国劳动力市场复苏并不强劲。其原因是,非农就业人口主要受到政府就业岗位提振,而美国已处于充分就业,更重要的是税改进展缓慢使得企业观望情绪浓重。年内,税改的进展和力度关系到企业投资和用工意愿能否以及在多大程度上回升。我们认为美联储12月加息概率提高,9月份启动缩表概率大于12月份。数据发布后,美元有所回升,美债收益率走高,黄金回落。但我们预计短期内美元弱势难改,人民币阶段性升值仍有空间。

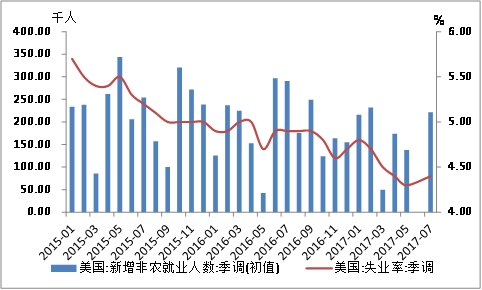

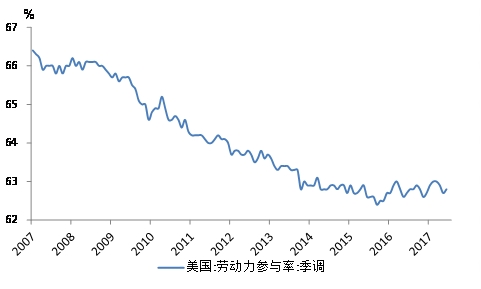

美国6月就业数据瑕瑜互见。一方面,新增非农就业创4月新高,6月新增非农就业22.2万人,远超市场预期的17.8万人,相比于5月的13.8万,4月的17.4万大幅度上升(图1),其中政府部门新增3.5万人(5月为减少7000人),系贡献最大因素;劳动力参与率转降为升,6月较预期和前值上升0.1个百分点至62.8%(图2),显示美国劳动力市场的中长期结构性可能改善。另一方面,薪资同比增速令人失望,6月平均每小时工资同比2.5%,持平于前值,但略低于预期,这意味着通胀回升无力;6月失业率为4.3%也意外上升,高于市场预期和前值,显示出美国就业市场并没有表现出强劲复苏的趋势。

图1 美国6月新增非农就业人数大超预期,但失业率意外上升

数据来源:国泰君安证券研究

图2 美国6月劳动力参与率止降为升

数据来源:国泰君安证券研究

预计美国经济下半年好于上半年。根据美联储公布6月FOMC会议纪要,委员们认为近期美国经济表现良好,未来的风险大致平衡。绝大多数美联储官员将近期通胀疲软归结于临时性的特殊因素。多数委员认为近期通胀放缓是因为手机服务和处方药价格大幅下跌所致。这些因素是暂时性、个别性的,年内可能还会持续,但长远来看不会影响中期通胀目标,预计2018 年通胀仍然可达到2%。鉴于消费提升、制造业回归、经常项目改善以及朱格拉周期起点等因素,我们维持下半年对美国经济乐观判断,美经济表现大概率会优于上半年。但需警惕特朗普政策不确定性风险、加息与缩表并行同时叠加全球央行收紧背景中的利率以及流动性风险。

12月加息概率上升,年内进行缩表。根据美联储公布6月FOMC 会议纪要,部分委员们指出,一些指标显示3月加息后金融市场的条件没有收紧,反而更加宽松了。其中,长期限国债收益率持续下行,股市指数继续上升,市场波动率处于历史低位。一些委员对不断上升的资产价格和过低的波动率表达了担忧,认为这表明投资者对风险的容忍度还在上升。往前看,这种担忧将支持联储继续推进加息周期。联储已经明确年内缩表,但具体开启时间则引发了分歧。部分委员提议应在数月之内(即9月),但另一部分委员认为推迟到年底(即 12 月)会更加稳妥。考虑到近期美国数据已较前期有所好转,预计9月份缩表概率大于12月份。

预计美元短期内将维持弱势,人民币阶段性升值仍有空间。一是美联储会议纪要并无更多亮点,联储官员对于缩表时间的分歧,降低了美元短期回升的势头;二是今年以来,欧洲经济复苏势头好过美国,全球其他央行也逐步步入紧缩周期,特朗普新政推进却屡屡受挫。一旦市场形成对欧日央行进行紧缩和缩表的预期,美元可能会进一步走弱;三是短期内美元偏弱将支撑人民币升值,人民币中间机制的修改,也打破了汇率的掣肘。国内经济也表现出较强韧性,6月PMI经4、5月调整后重新走高,制造业回升势头向好。近期A股纳入MSCI,将有利于人民币国际化。但由于中国经济离稳健复苏仍有距离,下行压力在四季度将比较明显,这意味着人民币趋势性升值仍然较难。