AD

点击查看行情

事件

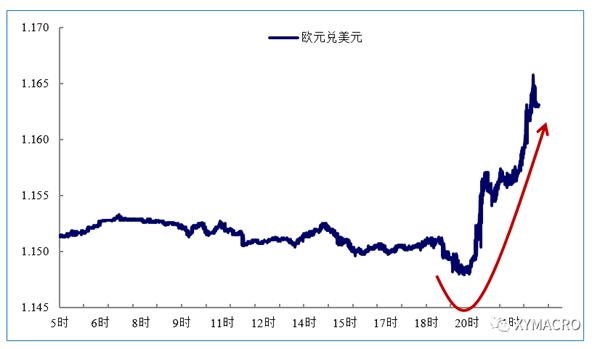

事件:7月20日欧央行会议按兵不动,维持利率决议不变,但承诺在秋季讨论QE调整,欧元出现V型大反弹,较低点大涨超过1.2%。

兴证解读

1)G4中,今年欧元区经济改善领先,其货币政策趋紧节奏可能快于日本;

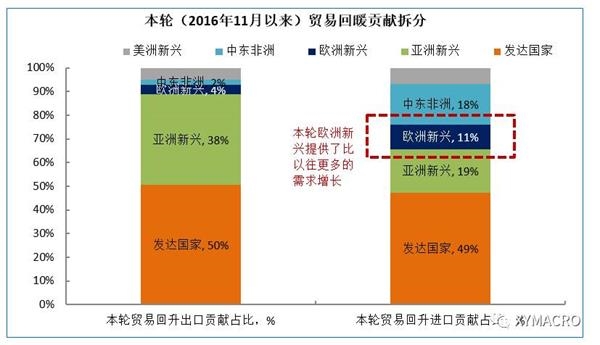

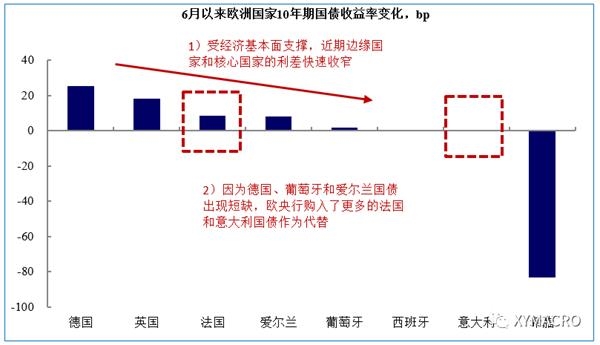

2)本轮欧元区不仅核心国家复苏,边缘国家改善也较快:信用利差快速收窄、为全球贸易回暖提供了超额需求;

3)从引擎来看,低利率的信贷环境+弱欧元的外需拉动是重要支撑;

4)由于即将进入欧洲夏休期,短期政策吹风可能进入休整期,未来核心关注8月底Jackson Hole会议和9月7日欧央行决议;

5)从利差套利角度来看,近期欧元走强后基本修复到合理区间;但长期来看,离美欧货币政策同向时期水平的空间仍大.

欧元V型反转的背后

欧洲央行维持利率不变的决议发布后,措辞并未修改且未提及QE计划,欧元对美元短线下跌0.25%,德国10年期国债下跌3bp。但在随后的新闻发布会上,欧央行行长德拉吉确认将在秋季讨论对QE的调整,强调既要坚持对基本面改善的信心,又要警惕金融环境突然吃紧,对当前通胀疲软的现状要保持谨慎和耐心。发布会过程中德债出现震荡走势,而欧元出现V型反弹并持续走高,截止北京时间10点半,自低点反弹超过1.2%,当日涨幅达到1%。

G4中欧洲央行为何底气最足

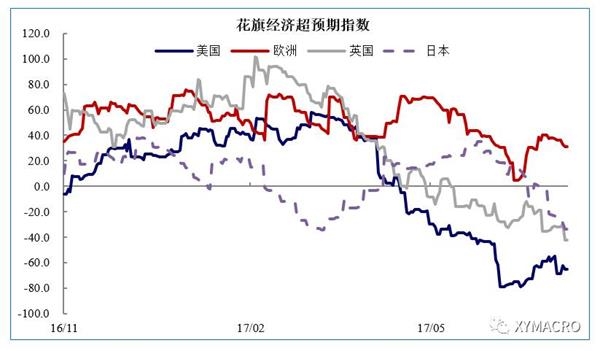

我们在6月初《货币政策“分久必合”》等报告中就曾指出,欧洲通常处于美国的后周期,G4集团货币政策从分化到统一的时点或已逐渐临近,下半年可能是靴子逐渐落地的窗口。而在G4集团中,今年欧元区经济改善可谓遥遥领先,因此其货币政策趋紧的速度可能也将快于日本等。

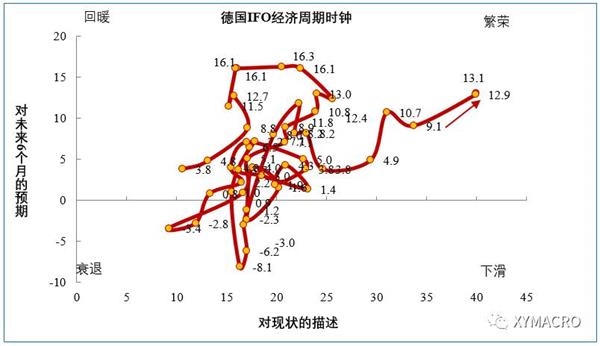

尤其值得注意的是,本轮欧元区经济的改善,不仅是核心国家的复苏(德国IFO指标创造近六年新高,已强势进入繁荣周期),本轮欧洲边缘国家改善也较快,而后者对于边缘国家分化严重的欧元区可能是一个更值得高兴的消息。去年底以来,欧洲边缘国家的改善,为全球贸易回暖提供了高于历史规律的需求贡献。而金融市场也显示了对经济增长的乐观预期,近期欧元区内边缘国家与核心国家的无风险利差出现快速的收窄。

从增长引擎来看,低利率的投资环境+弱欧元的外需拉动可能是欧洲经济改善的最重要支撑,除了希腊以外,欧元区主要国家融资利率都回到了长期低点、银行也通过ABS渠道创造出大量信贷。在货币政策的风向明显转变以前,这股暖风或有望延续。

核心战场或将在8月下旬后

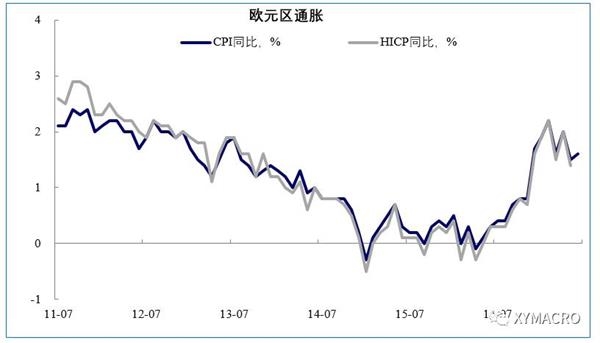

在7月份欧央行会议如市场预期按兵不动之后,虽然货币政策的趋紧或是大势所趋,但随着欧洲国家即将进入传统的夏休期,欧洲央行的政策吹风很可能进入短暂的休整期。欧央行行长德拉吉在新闻发布会中已确认将在秋季讨论QE的结束,且此前德拉吉也确认将在8月底进行的Jackson Hole会议上发表演讲,下半年欧央行政策转向的核心战场或将在8月24日至26日的JacksonHole会议和9月7日的欧央行决议,而未来两月的欧洲通胀将是最重要的核心观察变量。

欧元/美元走强行情已进行到什么阶段?

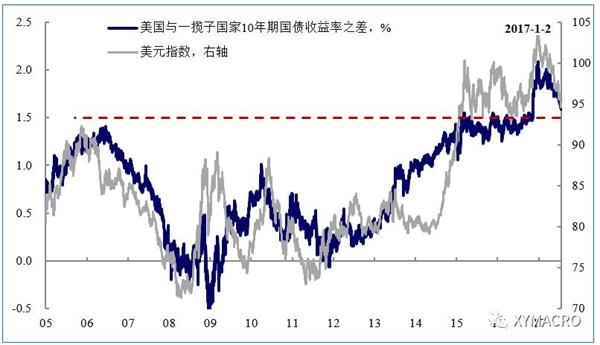

随着市场对欧央行转向预期的逐渐加强,欧元对美元汇率也一路走高,带来了美元指数的下跌。由于人民币汇率立足于保持对一篮子货币的稳定,也会因美元指数的走弱而随之走强,需要高度重视。

我们重点关注一个观察视角——利差的修复。由于全球国家之间无风险利率的利差套利,是驱动全球资本和汇率走势的最重要因素之一。从美元指数的权重出发,我们可以构建美国和一篮子国家的利差指数,从历史规律来看,该指数对于美元指数的走势有较强的指示意义。

从利差套利角度来看,随着近期欧元对美元汇率的走强,前期美元指数强于一篮子利差指数的空间逐渐收窄,基本修复到合理位置,这意味着短期基本面的修复已较到位。但从长期角度来看,当前美欧利差水平离美欧货币政策趋同时期仍有较大的差距,如果欧元区能够真正复苏,欧央行货币政策如期退出宽松,则美元指数或有进一步下行的空间。