AD

主要结论

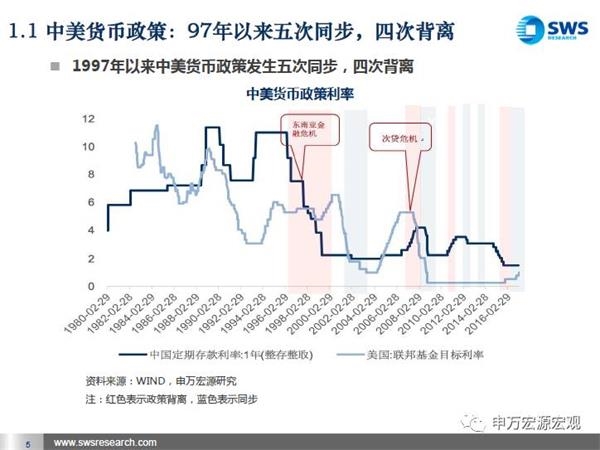

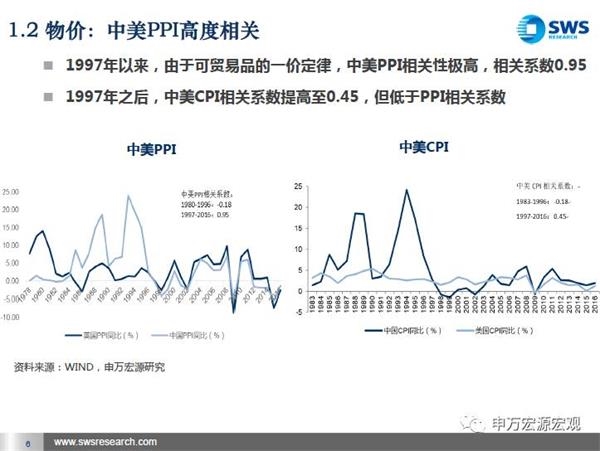

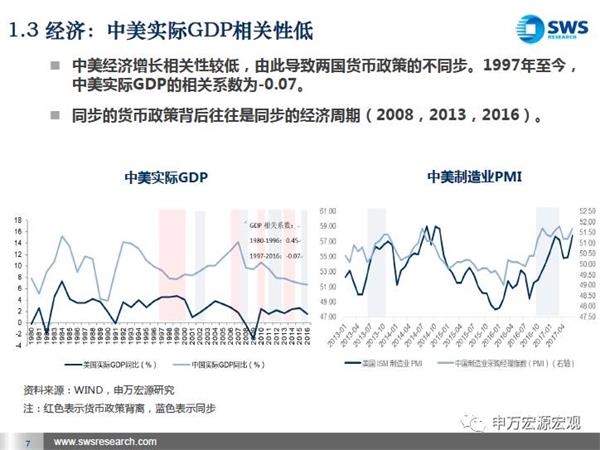

中美两国货币政策是否同步主要取决于经济增长,而非通货膨胀。1997年以来,中美货币政策一共发生四次背离(1999,2007,2011,2015)和五次同步(2002,2008,2012,2013,2016)。在此期间,中美PPI高度相关,相关系数0.95,而中美经济增长相关性较低,实际GDP相关系数-0.07。

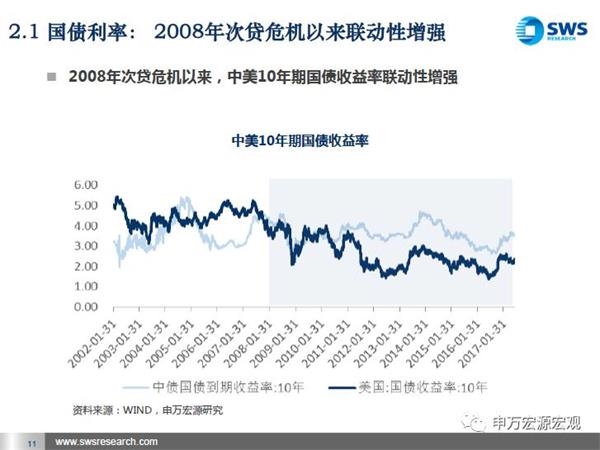

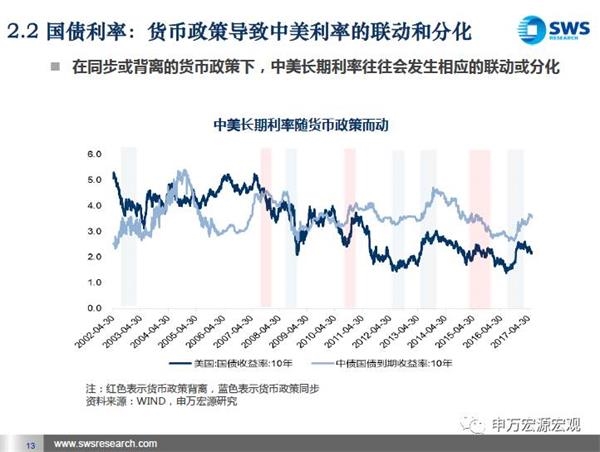

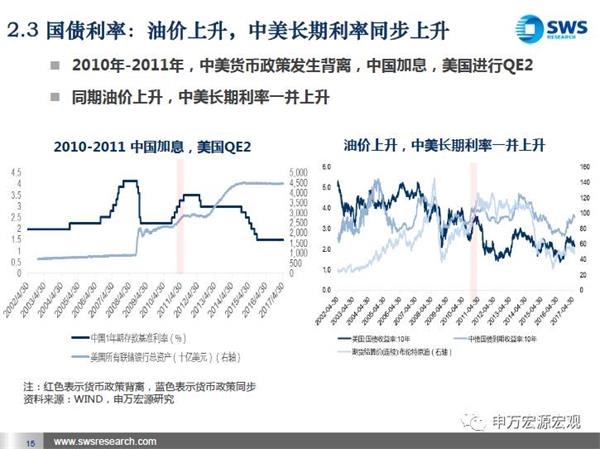

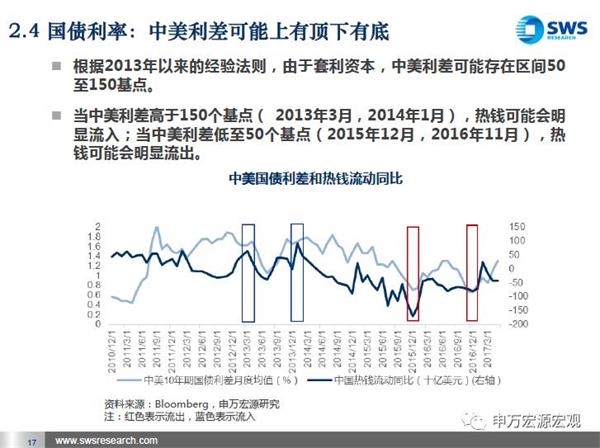

由于套利资本,中美10年期国债利差或存在区间50至150个基点。中美10年期国债收益率受到中美货币政策(2008,2013,2016)影响显著。资本账户开放(2007年以来)和油价(2011)增强了中美10年期国债收益率的联动性。

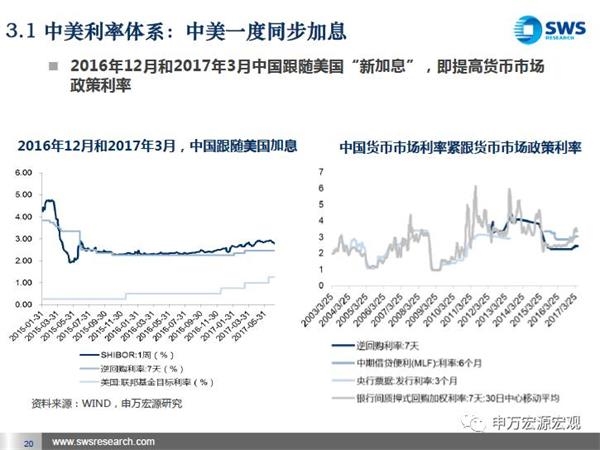

中国未来货币市场利率上行空间有限。在利率市场分割下,中国存在两种加息模式,“旧加息”指提高1年存款基准利率,而“新加息”指提高货币市场政策利率,比如SLF,OMO和MLF利率。考虑到中国经济仍在L型底部,“新加息”将推高实体经济融资成本,影响经济增长,未来中国上调货币市场政策利率的空间有限。