AD

摘要

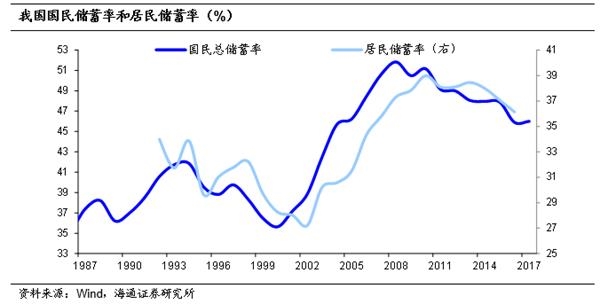

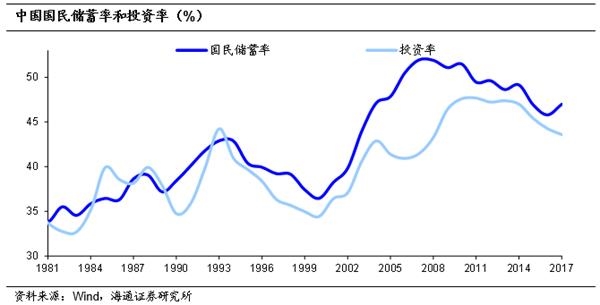

我国储蓄率较高,但持续下降。储蓄率是指用于最终消费后的余额在可支配收入中的占比,反映的是本国全社会的储蓄倾向。我国国民储蓄率、居民储蓄率双高。2017年中国国民储蓄率为47.0%,远高于世界平均储蓄率的26.5%,也高于发展中经济体和发达国家的平均水平。进一步剖析可以发现,我国国民总储蓄中居民储蓄占比最大,而我国居民储蓄率更是远高于其他发达国家。我国储蓄率较高一方面是因为勤俭持家的传统文化,另一方面是房地产投资的大部分都计入了居民储蓄。但近年来储蓄率持续下滑。2008年前后,我国国民储蓄率及居民储蓄率都表现出了明显的下降趋势,2017年两者相比于2008年分别累计下降5.8和1.1个百分点。

为什么我国储蓄率会出现下降?储蓄率下降又会产生哪些影响?其他国家的经历或许能够带给我们一些启示。

各国储蓄率下降的前因后果。事实上,许多国家都曾经历过储蓄率下降,例如日本自90年代开始就经历了漫长的储蓄率下降阶段,而美国在80年代到90年代末也经历过储蓄率的下降。前因:中长期看人口,短期看经济。从中长期来看,储蓄率与人口结构密切相关,劳动人口占比较大时,收入增长会快于消费,导致储蓄率上升。日本和美国储蓄率下降同时期,15-64岁人口占比也均出现明显回落。但是1998年后美国储蓄率的两次短期下跌则是因为收入增速短期下滑幅度大于消费。当时金融危机导致经济增速明显下滑,而消费支出具有刚性,回落幅度较小。后果:投资回落,或外债飙升。首先,储蓄率下降意味着房地产购买需求的减少,并对房价产生向下压力。日本90年代以后房价就持续回落,而美国的房价增速与储蓄率也关系紧密。更重要的是,储蓄率持续下降会导致投资增速下滑。90年以后,日本投资增速一度下滑至-8%,而美国储蓄率和投资增速之间也有着明显的正相关性。投资增速的回落意味着投资拉动的经济增长不再持续。90年代以后日本投资对GDP拉动率的均值基本为0,受其影响,日本GDP增速中枢也有明显下移。而如果储蓄率下降时投资仍然维持高增,则可能面临外债飙升并引发货币危机。巴西、泰国和阿根廷其实都出现过投资率大于储蓄率而引发外债规模大幅上升的情况,三者外债规模分别累计扩大66%、416%和128%,随后三个国家也都经历了本币短时间大幅贬值,并导致GDP增速大幅下滑的情况。

储蓄率下降已定,经济亟需转型。回到我国,我国储蓄率下降也与人口结构变化有着明显的关系。人口老龄化加速带动储蓄率下降。2009年之后我国15-64岁人口占总人口比重出现缓慢下滑趋势,而这正是导致近年来我国储蓄率下降的直接原因。目前来看,我国人口老龄化的趋势不改,预计到2030年我国劳动年龄人口占比可能会下滑超过5个百分点。在劳动人口占比持续下降的情况下,储蓄率下降是必然趋势。投资难以维持高增,经济亟需转型。储蓄率下降将导致投资增速回落,2011年以来我国投资占GDP的比重也已经出现下滑。长期以来,投资都是拉动我国经济增长的主力军,储蓄率的回落不允许投资增速再像以前一样维持在较高水平,我国必然要从投资拉动经济向消费创新拉动经济转型。此外,储蓄率的下降背后反映的是人口结构问题,未来我国住房的实际有效需求将逐步减弱,全国房价大规模上涨的局面难以再现。

1。我国储蓄率较高,但持续下降

根据国家统计局的定义,总储蓄是指可支配收入用于最终消费后的余额。具体来说,国民总储蓄包括居民、企业和政府的储蓄之和,衡量的是当年本国没有用于消费的剩余收入,属于流量概念。根据定义,国民储蓄率可以用国民总储蓄除以国民可支配收入,但是在做国别比较时,我们习惯用国民总储蓄除以GDP近似得到各国储蓄率。

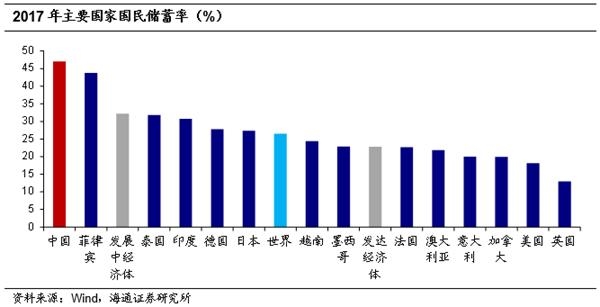

无论是和发达国家还是发展中国家相比,我国国民储蓄率均较高。国民储蓄率反映的是本国全社会的储蓄倾向,通常情况下由于社会保障体系更加完善,发达国家的储蓄率要低于发展中国家,同时由于文化习惯的差异,亚洲国家的储蓄率相对偏高。根据IMF的统计,2017年中国国民储蓄率为47.0%,远高于世界平均储蓄率的26.5%,也高于发展中经济体和发达国家的平均水平。其中美国和英国的储蓄率分别为18.1%和13.0%,我国储蓄率相当于这两个国家的2.6和3.6倍。

进一步剖析可以发现,我国国民总储蓄中居民储蓄占比最大。前面已经提到,国民储蓄分为居民储蓄、政府储蓄以及企业储蓄。从总量来看, 2016年我国居民储蓄为16.6万亿元,比起同年的企业储蓄高了1.8万亿元,比起政府储蓄高了14.0万亿元。从占比来看,2016年我国居民储蓄占国民储蓄的48.8%,接近50%,可以说我国的居民储蓄对于国民总储蓄的影响最大。

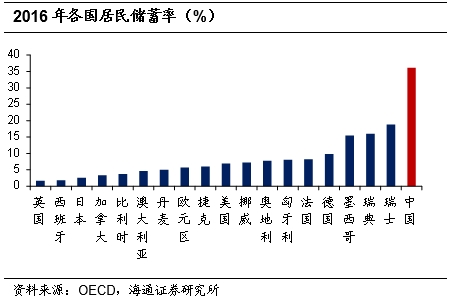

而我国居民储蓄率更是远高于其他发达国家。居民储蓄除以居民的可支配收入可以得到居民储蓄率,反映的是居民部门的储蓄倾向。根据OECD统计,2016年居民储蓄率最高的三个国家分别为瑞士、瑞典和墨西哥,其数值分别为18.79%、16.02%、15.45%,英国居民储蓄率最低,仅为1.62%。而2016年我国居民储蓄率高达36.1%,是瑞士居民储蓄率的约2倍、英国居民储蓄率的约22倍。我国居民储蓄率过高有多重原因,其一,中国传统文化提倡勤俭持家,居民一直有储蓄的习惯;其二,过去数十年房产是我国居民主要的投资方式,而这一部分在剔除了当期以租金计算的消费以后大部分都计入了居民储蓄。

但是,近年来我国国民储蓄率及居民储蓄率都表现出了明显的下降趋势。2000年至2008年前后,我国储蓄率曾经历了一个快速上升的阶段。国民储蓄率从2000年的35.6%飙升至2008年的51.8%,增加了16.2个百分点;而居民储蓄率从2000年的28.2%上升到2008年的37.3%,增加了9.1个百分点。之后,我国储蓄率开始缓慢下降,国民储蓄率于2011年跌至50%以下,2017年相比于2008年累计下降了5.8个百分点;而居民储蓄率相比于2008年也累计下降了1.1个百分点。

那么,为什么我国储蓄率会出现下降?储蓄率下降又会产生哪些影响?其他国家的经历或许能够带给我们一些启示。

2。各国储蓄率下降的前因后果

2.1 前因:中期看人口,短期看经济

事实上,许多国家都曾经历过储蓄率下降。

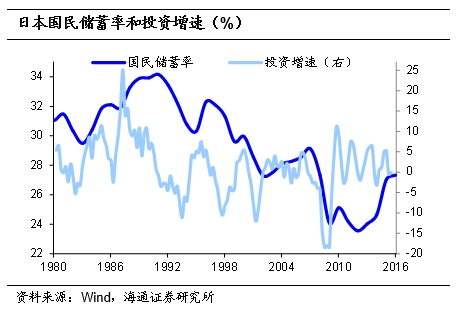

90年代以来,日本经历了漫长的储蓄率下降阶段。日本的国民储蓄率在1991年达到高点34.2%后,开始震荡下滑并在2016年达到历史最低点的27.3%。同时,日本居民储蓄率也不断下滑,2013年-2015年期间甚至出现负值,反映当时日本居民甚至在借债消费。

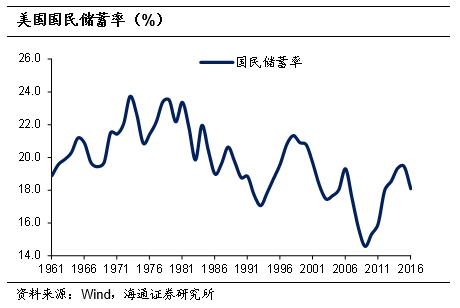

美国国民储蓄率在80年代迎来下降过程,1998年后大幅震荡。80年代初美国储蓄率开始持续下降,从最高点的23.4%一路下降至1993年的最低点17.1%。此后储蓄率开始回升,直至1998年,美国储蓄率又开始了新一轮调整,出现大幅波动。期间有两次明显的下跌及回调过程,最低点分别在2003年和2009年达到17.5%和14.6%。

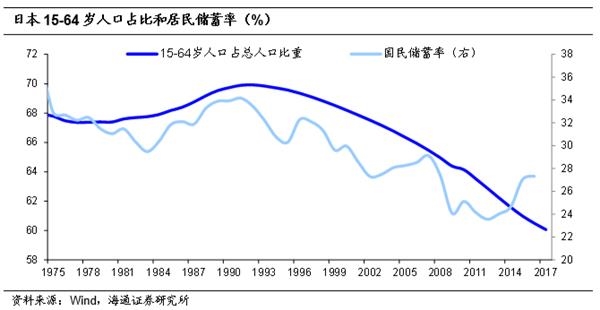

从中长期来看,储蓄率与人口结构密切相关。人口结构的变化对于一国储蓄率有着根本性的影响,主要是由于15-64岁的人大多可以通过工作取得工资收入。当他们的收入水平高于消费水平时,多余的部分便会作为储蓄,纳入居民储蓄的范畴。而当人处于15岁之前的幼年时期或是64岁之后的老年时期时,他们并不具备取得收入的能力。此时,他们的纯消费活动将使得居民储蓄下降。因此,居民储蓄率和国民储蓄率都会随着15-64岁人口占总人口的比重的下降而不断下滑。

日本储蓄率持续下降的根本原因在于人口老龄化带来的人口结构调整。前面已经提到,日本国民储蓄率和居民储蓄率自1991年以后就持续回落,而日本15-64岁人口占比也在1991年前后达到高点并持续下降。2017年日本15-64岁人口占比已经下降至60.1%,相比于1991年累计下降9.8个百分点。

而80-90年代美国国民储蓄率的变化同样也与人口结构有关。80年代初美国15-64岁人口占总人口比重达到阶段性高点,随后开始持续下跌。同时期,美国国民储蓄率也是震荡下行,累计下跌6.3个百分点。而从1993年开始,美国15-64岁人口占比开始小幅回升,同时期美国的国民储蓄率也停止了下降趋势,开始反弹。但是随后美国储蓄率开始震荡,并不能由人口结构变化去解释。

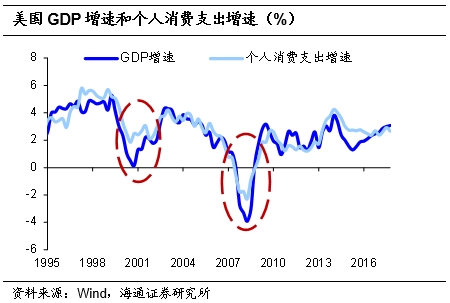

美国储蓄率的短期波动主要是因为居民收入增速下滑幅度大于消费。从定义来看,储蓄指的是收入与消费支出之间的差额。因此,当收入增速高于消费支出增速时,储蓄率会上升;反之,当收入增速不及个人消费支出增速时,储蓄率就会下跌。由于2000年的互联网泡沫破灭以及2008年次贷危机导致美国经济下滑,居民收入出现明显下降,但是消费支出具有刚性,人们对于生活必需品的需求不会随着收入的降低而同比例减少。因此,2000年前后以及2008年前后,美国的居民个人消费支出增速减缓幅度小于GDP增速放缓幅度,导致美国储蓄率在震荡期间出现两次明显下调。

2.2 后果:投资回落,或外债飙升

那么,储蓄率下降究竟会带来什么后果?

储蓄率下降意味着房地产购买需求的减少,并对房价产生向下压力。一方面,储蓄率下降实际反映的是人口结构的变化,15-64岁人口占比下降会导致对住房的刚性需求减少;另一方面,储蓄下降导致居民可用于购置新住宅的资金减少,也会减少对于住宅的需求。在两者的共同作用下,住房购买需求下降会导致房地产价格持续下降。

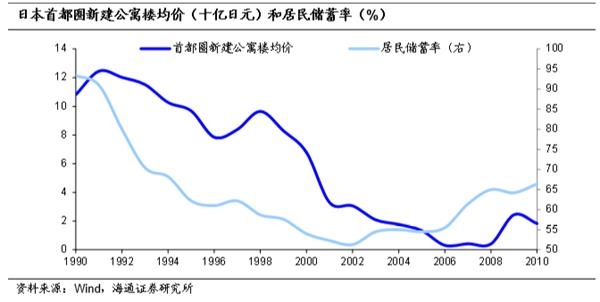

日本的房地产市场就是一个很好的例子。我们可以看到,从1990年以来日本首都圈新建公寓楼均价随着居民储蓄率的下调表现出了明显的下跌,房价的下跌固然存在地产泡沫破灭的负面冲击作用,但是储蓄率的下滑也是不可忽视的重要原因。2002年后,日本居民储蓄率开始回升,房价也在之后逐步停止下降并小幅回升。

更重要的是,储蓄率持续下降会导致投资增速下滑,往往意味着投资拉动的经济增长不再持续。从经济学的角度来看,政府、居民以及企业的总消费和总投资构成一国的总需求,而总消费和总储蓄构成一国的总收入,在不考虑国际收支的情况下,储蓄的水平就决定了投资的水平。因此,当一国储蓄率出现下降时,投资在GDP的比重也会下降,投资增速将明显下滑。发展中国家在经济高速发展时期往往都存在储蓄率快速上升的过程,这为投资的扩大提供了资金基础,但是当储蓄率持续下降并拖累投资增速时,如果经济不能完成转型就可能落入低增长区间。

从日本的历史经验来看,储蓄率下降确实导致投资增速明显回落。1990年以来,日本国民储蓄率持续下滑,同时期日本投资增速从10%的高位一度下滑至-8%,随后也一直在0%附近上下徘徊。而随着投资增速的下降,投资对GDP的贡献率也大幅减少,80-90年代投资对GDP增长的拉动率均值在1.6个百分点左右,而90年代以后的均值基本为0。受其影响,日本GDP增速中枢在90年代前后也有明显下移。

从美国的数据来看,储蓄率与房价和投资的关系也十分密切。美国储蓄率和新建住房销售均价的增速表现出明显的同向关系。国民储蓄率自1980年前后开始波动下降,带动房价增长开始放缓。1990年左右储蓄率开始小幅回升,房价增速也随之波动回升。同时,美国储蓄率和投资增速之间也有着明显的正相关性,两者的波动趋势大体一致。2009年,美国国民储蓄率和私人投资总额增速同时达到了历史低点,分别为14.6%及-21.2%。

但是,储蓄率下降一定意味着投资增速下滑吗?倘若国家在储蓄率下降的同时,投资仍然维持高增,那又会产生怎样的后果呢?让我们来看看巴西的经验。

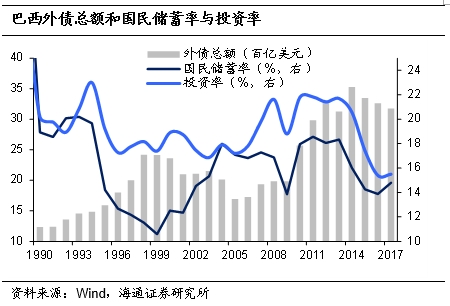

巴西出现过储蓄率下降但投资并没有随之下降的情况。前面已经提到,在不考虑国际收支的情况下,储蓄率决定了投资率,如果储蓄率下降,但是投资维持高增,那么就需要借助外债。1993年之后,巴西储蓄率出现了明显下降,到1999年储蓄率一度跌至10.6%,而同时期投资占GDP的比重一直维持在17%以上。由于储蓄率跟不上投资增速,巴西只能通过海外举债维持高投资。因此,在投资高于储蓄的时候,巴西外债总额飙升,规模从1993年的1457.3亿美元上涨到1999年的2414.7亿美元,六年之内涨幅高达65.8%。

外债规模过快上升导致本国货币承受巨大压力,最终引发金融危机。随着外债的增加,巴西官方货币雷亚尔也在持续贬值。五年之间,雷亚尔的汇率从1993年12月的0.12雷亚尔/美元上升到1998年12月的1.21雷亚尔/美元。1999年1月,巴西政府迫于压力正式宣布汇率浮动幅度扩大,两个月的时间雷亚尔贬值超过60%。1999年巴西货币的大幅贬值也导致拉美各国发生不同程度的股市震荡,引发了金融危机,当年巴西的实际GDP同比增速也下滑至0.47%。

值得注意的是,巴西并不是个例,泰国和阿根廷也出现过投资超过储蓄并推升外债规模的情况。泰国在1988年至1996年间投资率超过了储蓄率,其中1990年,泰国投资占GDP的比重超过储蓄率8个百分点。在这期间,泰国外债总额从1988年的210.6亿美元上升至1996年的1087.4亿美元,增长近四倍。而在1991年至2001年间,阿根廷的投资率也一直高于储蓄率,两者的差额在1998年达到了最大值4.8个百分点。这一期间,阿根廷的外债规模也出现快速扩张,十年间涨幅高达128%。2013年以后,阿根廷又重蹈覆辙,外债规模进一步攀升至2016年的1905亿美元。

外债规模的上升最终也导致这两个国家货币大幅贬值,并演变成金融危机。1997年东南亚金融危机爆发,半年间美元兑泰铢汇率从24大幅上升至53,累计贬值幅度达到50%。受此影响,泰国经济也遭受重创,1997年四季度GDP增速跌至-6.2%。而阿根廷货币在2002年和2018年均出现了汇率的大幅贬值。其中2002年阿根廷政府被迫放弃固定汇率制度,全年贬值幅度超过70%, 2018年阿根廷比索贬值幅度也达到50%。汇率大幅贬值引发货币危机,2002年一季度阿根廷GDP增速大降至-16.3%,而2018年三四季度阿根廷GDP增速也下降至-3%以下。

3。储蓄率下降已定,经济亟需转型

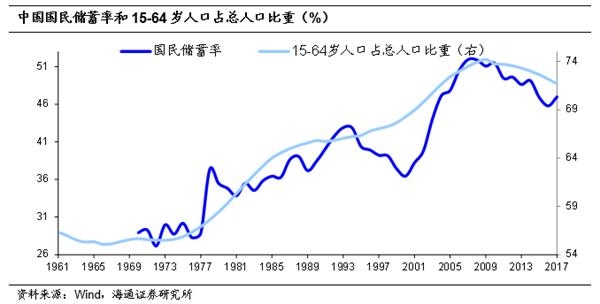

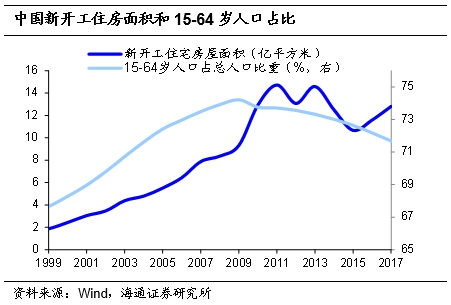

回到我国,我国储蓄率下降也与人口结构变化有着明显的关系。前面已经分析过,储蓄率的变化本质上是人口结构的变化,而数据显示我国储蓄率的变化也与人口结构密切相关。2008年之前,我国15-64岁人口占总人口比重保持了一个稳步上升的态势,从1970年的55.7%上升至2008年的73.9%。同时期,我国国民储蓄率也从1970年的28.9%攀升到2008年的51.9%。然而,由于人口老龄化的不断加速,2009年之后我国15-64岁人口占总人口比重出现缓慢下滑趋势,而这正是导致近年来我国储蓄率下降的直接原因。

目前来看,我国人口老龄化的趋势不改。80年代末的出生率持续下降已经导致目前我国0-35岁区间的人口占比较低,随着40-60岁区间人口在未来20年逐步进入老年区间,我国人口老龄化将会进一步加剧,我们预计到2030年我国劳动年龄人口占比可能会下滑超过5个百分点。而经济水平的发展导致人们的观念不断转变,越来越多的人选择推迟生育或者不生,尽管近年来计划生育政策逐渐放开,但我国的出生率还是保持在低位。未来如果出生率不能回升的话,老龄化问题还会进一步加剧。

在劳动人口占比持续下降的情况下,储蓄率下降是必然趋势。正如之前分析的那样,随着我国15-64岁人口占比不断下降,拥有通过工作取得合理收入的居民占比将不断较少,越来越多的人将处于无收入来源但仍保持消费的状态。在这种情况下,我国的储蓄率必将逐步下降。

储蓄率下降将导致投资增速回落。基于别国的历史经验,我们应该认识到一个国家是无法维系储蓄率下降但维持高投资的状态。持续多年的投资占比高于储蓄占比将直接导致一个国家因外债过重而面临货币贬值、严重时甚至可能导致经济危机。因此,在储蓄率持续下降的同时,投资率也必须会随之回落。实际上,2011年以来我国投资占GDP的比重也确实出现了下滑,固定资产投资同比增速也从2011年的23.8%下降至2018年的5.9%。当然,去年的投资增速下滑幅度有些过大,但是投资下滑的长期趋势不变。

投资拉动的经济模式不可持续,经济亟需转型。长期以来,投资都是拉动我国经济增长的主力军,其中地产投资联系着地产产业链的上下游需求,而基建投资更是我国托底经济的重要抓手。但是,投资拉动的经济增长模式导致我国债务高企,同时储蓄率的回落也不允许投资增速再像以前一样维持在较高水平,我国必然要从投资拉动经济向消费创新拉动经济转型,而近几年的主要政策也已经向这个方向调整。

此外,未来全国房价大规模上涨也难重现。经过过去多年的房价快速上涨,目前房价已经远远超过居民正常的负担范畴。而储蓄率的下降背后反映的是人口结构问题,储蓄率的下降意味着可用于购买新住宅的资金在减少,同时15-64岁人口占比持续下降意味着对住房具有刚性需求的消费群体占比也在不断减少。2011年以来,我国住宅新开工面积已经从高点回落,虽然因为棚改货币化导致近两年有所回升,但是中长期来看回落趋势不可避免。因此,无论是从储蓄率还是从适龄人口的角度,我国住房的实际有效需求都在减弱,全国房价大规模上涨的局面难以再现。

(文章来源:姜超宏观债券研究)