AD

报告要点

年初以来的债市横盘,利率对基本面数据的钝化反应。资金利率中枢下移与波动性增强之间的矛盾,以及市场对货币政策进一步宽松空间的担忧,加上股票市场回暖和风险偏好转变,合力导致债牛的疲态。虽然短期内资金面仍将承受波动,债市仍将延续盘整,但近期全球货币政策面临拐点,中美货币政策联动会出现新的变化,我们认为调整之后债市仍然有机会。

2019年初降准预期促使利率出现一波下行后,债市进入横盘行情。降准预期的利好兑现后,数据真空期内市场情绪缺少参照,金融和实体数据波动都没有形成明显的利多和利空,资金面进一步宽松缺席,加之年初以来股票市场逐渐回暖和风险偏好的转变,利率下行略显疲态,债券市场进入横盘行情。

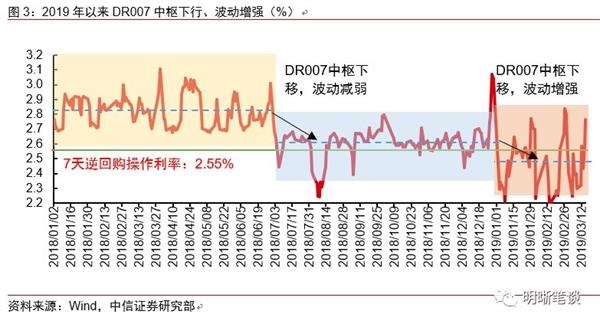

2019年以来资金利率呈现出中枢下移、波动增强的特点。2019年初至今,年初连续降准力度较大,DR007中枢继续下移至政策利率之下,但波动性明显增强,利率波动范围扩大。同业存单发行利率上行,资金面确实边际有所收紧,是流动性净回笼和季末因素共同的结果。资金利率中枢下移是降准效果显现;公开市场操作减量造成DR007波动性增大。

短期来看货币市场可能需要承受波动。如果单单就央行这一阶段暂停公开市场操作而言,2018年暂停逆回购操作实际上并不鲜见,但资金利率波动性增强是这一阶段的新特征。货币市场利率中枢下行反映了流动性整体仍较为充裕,但资金利率波动性增强反映了货币政策对资金面波动容忍度的提升。季末阶段波动性较大、后续降准后公开市场操作或保持低量操作,资金面的波动仍然会存在。

从长期来看,货币政策收紧的概率低。“M2和社融规模增速要求与民义GDP增速相匹配”的目标设定已经要求今年M2增速的企稳回升。从历史上看,历次M2增速回升的阶段均与“双降”相联系。因而降准是在预期之内的,这决定了2019年货币政策总体取向不会明显收紧,更多是流动性投放和工具上的摆布。

债市策略:短期来看货币市场可能需要承受波动,这很大程度上决定了债市震荡的盘面表现。但从长期来看,货币政策仍将保持相对宽松的取向,我们坚持10年期国债收益率3.0%~3.4%的判断。

正文

对基本面反应钝化,债市横盘

2019年初降准预期促使利率出现一波下行后,债市进入横盘行情。经历了2018年10年国债收益率近100bps空间的债券牛市后,债券市场在2018年底已经进入震荡行情,而2019年初货币政策再发力、连续两次降准,给利率又带来了一波20bps的下行空间。降准预期的利好兑现后,数据真空期内市场情绪缺少参照,宽信用预期逐渐浓烈,加之年初以来股票市场逐渐回暖和风险偏好的转变,利率下行略显疲态,债券市场进入横盘行情。

金融和实体数据波动都没有形成明显的利多和利空。2月份以来两次公布的金融数据有所波动,1月金融数据远超预期而2月金融数据低于预期,但实际上金融数据在两个月之间的大幅波动没有形成明确的利多或利空。如果结合实体数据,1月和2月的制造业PMI仍然位于荣枯线以下且继续下行,投资和消费数据也没有明确企稳的信号,通胀数据继续下行,但10年期国债收益率的波动范围在10bps以内。

资金面成为债市横盘的主要因素。金融和实体数据呈现出总量和结构的矛盾和分化,这导致了市场对宽信用预期的分化,市场对基本面层面的利多或利空因素反应的钝化,实际上也是在资金面进一步宽松缺席的背景下产生的。我们回顾2018年以来的利率下行,经济基本面走弱的逻辑最终还是需要货币政策的添柴才能催生出债券市场的火热行情,每一次降准或定向降准后都催动了长短端国债收益率的快速下行。而自2019年初降准兑现后,市场对货币政策进一步宽松的预期已经较弱,同时资金面也不再是配合利率下行的因素,短端利率春节后持续回升,债券市场对资金面和货币政策的敏感度高于基本面数据。

资金利率中枢下行、波动增强

2019年以来资金利率呈现出中枢下移、波动增强的特点。2018年以来资金面存在明显的三个阶段,(1)2018年初~2018年6月底,货币政策偏松,资金利率在政策利率上方波动,DR007利率中枢在2.8%左右;(2)2018年7月~2018年底,货币政策加大宽松力度,“锁短放长”操作进一步压低资金利率,DR007紧贴政策利率波动,时而突破政策利率形成倒挂;(3)2019年初至今,年初连续降准力度较大,DR007中枢继续下移至政策利率之下,但波动性明显增强,利率波动范围扩大。

同业存单发行利率上行,资金面确实边际有所收紧,是流动性净回笼和季末因素共同的结果。虽然DR007中枢下移至2.45%左右,但波动性增强反映出的资金面边际收紧也反映在了同业存单发行利率在春节后的上行之中。对比2018年以来同业存单发行利率上行阶段,2月底以来同业存单发行利率上行幅度实际上仍然较小,季末因素对资金面的影响也不可忽视。

资金利率中枢下移是降准效果显现;公开市场操作减量造成DR007波动性增大。今年年初货币政策在春节前的安排相对宽松,虽然没有TLF或CRA,但在一个月内两次降准的资金释放力度在前期本就相对宽松的环境下已经够用,此外央行也重启了14天和28天逆回购操作来保证春节期间的流动性供给,资金利率在1月份大多数情况下都保持在政策利率以下运行,资金面相对而言已经十分宽松。但春节后央行公开市场操作力度明显减弱,2月11日至3月18日,央行共实现1.5万亿元的流动性净回笼,基本上冲销了春节前降准释放的资金。

货币政策会就此边际收紧吗?

如果单单就央行这一阶段暂停公开市场操作而言,2018年暂停逆回购操作实际上并不鲜见,但资金利率波动性增强是这一阶段的新特征。我们在《债市启明系列20181126—货币政策的加强版“缩短放长”》分析了央行在2018年下半年以来的四次连续暂停逆回购操作,事后回顾也符合我们的判断:2018年货币政策是加强版的“锁短放长”,2018年“缩短放长”特征从2017年的逆回购期限调整向全口径流动性投放期限调整转变。但是与2018年连续暂停逆回购操作期间的区别在于资金利率的表现,2018年下半年资金利率整体都保持较小的波动幅度,2019年则有明显的波动性加剧。

货币市场利率中枢下行反映了流动性整体仍较为充裕,但资金利率波动性增强反映了货币政策对资金面波动容忍度的提升。降准仍然是为流动性筑基,而公开市场操作则意在平抑波动,不同工具的定位已经非常明确。2019年春节后的货币政策操作和资金面表现体现了央行对流动性环境态度的变化:流动性整体合理充裕不变,但对资金面波动容忍度的提高也不可否认。

年初政策表态密集,而央行实际操作静默,如何理解?从2018年货币政策执行报告到政府工作报告,货币政策“稳健”取向已经确定,除此之外的关键词还包括“适时运用数量和利率工具,降低实际利率”、“不搞大水漫灌”等。相对2018年,货币政策高层表态密集且释放出较为宽松积极的信号,但相对而言央行在货币政策实际操作中却相对保守。逆回购操作减量、MLF不再续作,这与2018年年中的操作有所区别,而造成这一区别的原因很可能就在于资金利率中枢的低位。实际上波动性增强可能并非央行希望看到的局面:资金利率中枢大幅低于逆回购政策利率,利率走廊机制的有效性已经受到了较大削弱,央行难以继续投放流动性。

这种情况还会继续上演吗?短期来看货币市场可能需要承受波动。3月份是季末MPA考核以及资金到期大月,虽然央行可能在3月下旬逐步恢复公开市场操作力度,但季末资金面的波动会明显高于平日,这是短期货币市场波动的主要来源。而进入二季度后,若经济数据仍然低于预期,央行很可能开展针对小微、民营企业的定向降准,相配合的会是公开市场操作的减量以避免流动性泛滥,资金面的波动仍然会存在。近期需关注海外货币政策转向对国内货币政策的影响。

从长期来看,货币政策收紧的概率低,等待关键时点信号是应有之义。“M2和社融规模增速要求与民义GDP增速相匹配”的目标设定已经要求今年M2增速的企稳回升,实际上M2增速回升代表着信用派生能力增强,与宽信用传导是一体两面。要稳经济、促进信用扩张,宽松的货币金融环境是必要的。从历史上看,历次M2增速回升的阶段均与“双降”相联系。因而降准是在预期之内的,这就决定了2019年货币政策总体取向不会明显收紧,更多是流动性投放和工具上的摆布。

债市策略

2019年以来的债市横盘,利率对基本面数据的钝化反应背后是对资金面和货币政策的预期分歧。资金利率中枢下移与波动性增强之间的矛盾,以及市场对货币政策进一步宽松空间的担忧,加上股票市场回暖和风险偏好转变,合力导致债牛的疲态。货币市场利率中枢下行反映了流动性整体仍较为充裕,但资金利率波动性增强反映了货币政策对资金面波动容忍度的提升。短期来看货币市场可能需要承受波动,这很大程度上决定了债市震荡的盘面表现。但从长期来看,货币政策仍将保持相对宽松的取向,我们坚持10年期国债收益率3.0%~3.4%的判断,近期全球货币政策面临拐点,提示关注政策信号。未来如果降息落地,我们认为10年国债仍可能破3%,低位可达2.8%。

(文章来源:明晰笔谈)