摘要

物价升温遇上税率下调。3月以来,国内物价整体上行,通胀预期再度升温。当前生猪存栏和能繁母猪存栏仍在下滑,3月同比跌幅均已扩大至-20%左右,预示着接下来猪价将进一步上升,继续拉高CPI水平。今年1季度工业品价格一改去年4季度的颓势,PPI增速也止跌企稳。而进入4月,增值税率调减正式实施,部分商品价格也随之下调。例如,国家发改委发布通知,要求4月1日起国内汽、柴油最高零售价格每吨分别降低225元和200元,降幅均为2.56%,即增值税下调的空间全部体现为终端销售价格的下降。此外,部分品牌的汽车、电子设备也都下调了销售价格。

CPI:如何测算减税影响?终端售价跟随调整的空间:如果增值税率调减的同时不含税的售价不变,终端价格就会相应下降。但增值税率调减所带来的收益并不一定全部归属于消费者,企业也可以保持商品或服务的含税价格不变,从而使得减税带来的盈利全部归属于企业。在实际中,减税对价格的影响是供需博弈的结果,理论上税率下调所对应的最大价格降幅分别为2.6%(16%降到13%)、0.9%(10%降到9%)和0%(6%税率不变)。如何定量测算本轮减税对CPI增速的影响?首先,需要明确CPI的统计方法。根据国家统计局流通和消费价格统计制度,CPI统计的价格为消费者支付的终端价格,增值税的部分应包含在内,所以税率下调存在拉低含税价的可能。其次,本轮减税对CPI中的不同分项价格的具体影响程度也不同。我们根据其内部权重进行加权平均,可以得到该大类的价格调降幅度。我们估算,本次增值税率调减使得CPI篮子中理论降价空间最大的分项是衣着类商品,因为该类商品原税率多为16%,理论上价格最大可降约2.6%,而部分服务类项目无降价空间,各大类分项的价格理论最大降幅中位数约1.2个百分点。最后,由于并非所有商品在减税后都受到同样幅度的影响,因而减税最终如何影响CPI,还取决于不同商品在CPI中的占比。如果减税带来的理论最大降价空间全部实现,那么影响程度就是各分项的权重乘以理论最大降幅。但这一极端情况几乎不可能出现,因为增值税涵盖了生产到流通各个环节,减税收益被企业、经销商和终端消费者三方共同分享,因而其效果并非完全体现在CPI上。如果按照企业、经销商和终端消费者三方的议价能力相当的中性假设测算,减税效果约30%作用于CPI,我们预计将带动全年CPI增速中枢下移0.2-0.3个百分点左右。

PPI:短期回升,仍难持续。工业企业产品大多都在此次税率下调的范围内,另外,如何影响价格还与统计调查的方法有关。实际中,工业品价格更主要取决于供需状况。一方面,上游生产资料价格基本主导了PPI走势,上游的价格波动主要是供需决定。另一方面,税率下调后红利是归属生产企业还是采购者、是否反映到工业产品价格上,其实也取决于供需两端的博弈情况。3月PPI明显回升,受近期需求改善拉动。3月需求端投资、消费和出口增速均有回暖,工业生产量价齐升,3月工业增加值同比增速大幅反弹至8.5%,也对生产资料价格起到支撑。但往后看,PPI的回升可能难以持续,下半年仍有压力。PPI往往与地产投资联系在一起。在16年供给收缩大幅推升上游生产资料价格之前,PPI走势几乎与地产投资一致。往后看,一方面,本轮经济政策并未对地产领域采取刺激手段,地产销售偏弱不支持地产投资的持续回升。另一方面,但仅靠基建拉动PPI的效果比较有限,且今年财政投放加快、支出前移,却并没有大幅增加资金总量,这意味着后续投资端或仍面临下行压力,基建对价格的拉动也难持续。考虑到5月份以后翘尾因素开始大幅回落、到8月转负,如果新涨价因素不强的话,下半年PPI同比仍有转负的压力。

1。 物价升温遇上税率下调

3月以来,国内物价指数上行,通胀预期再度升温。

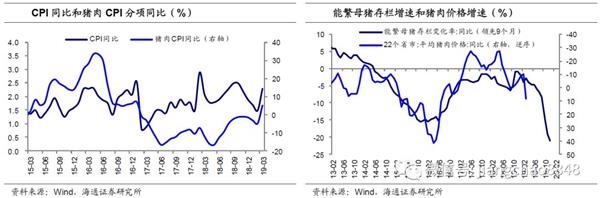

一方面,猪价上行带动CPI增速。随着非洲猪瘟助推猪价上行周期启动,3月CPI猪肉分项同比从2月的-4.8%上升至5.1%,3月CPI同比则从2月的1.5%大幅回升到2.3%。而当前生猪存栏和能繁母猪存栏仍在下滑,3月同比跌幅均已扩大至-20%左右,这预示着在今年接下来的时间里,猪价将进一步上行,继续拉高CPI水平。

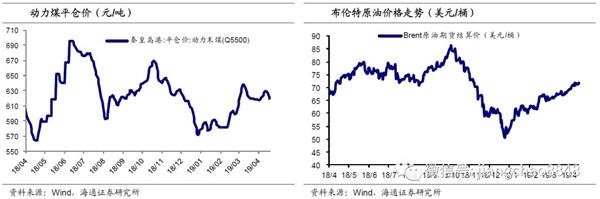

另一方面,今年1季度工业品价格一改去年4季度的颓势,PPI增速也止跌企稳。今年以来国内上游的煤炭、钢铁价格回升,截至4月中旬,今年煤价和钢价的累计涨幅都超过了5%,同时国际油价也创下年内新高,1-3月PPI环比跌幅逐月收窄,3月同比回升到0.4%。

而进入4月,国务院实施增值税率的调减,部分商品价格也随之出现了下调。例如,国家发改委发布通知,要求4月1日起国内汽、柴油最高零售价格每吨分别降低225元和200元,降幅均为2.56%,即增值税下调的空间((16%-13%)/(1+16%)≈2.56%)全部体现为终端销售价格的下降。类似的一般工商业电价、天然气基准门站价格都有相同幅度的下调。而同时,国内一些大额消费品,例如部分品牌的汽车、电子设备也都下调了销售价格,这意味着减税的一部分效果或将直接体现在价格上。

影响物价的因素很多,近期一边是猪价上行、一边有减税落地,两者都会对物价带来影响,但方向和程度有差异。我们在本系列的前一篇报告《猪周期开启,如何影响通胀?——物价观察系列之一》中,分析了猪周期开启对CPI的影响,本篇我们将就减税对物价的影响进行讨论。

2。 CPI:如何测算减税影响?

2.1 终端售价跟随调整的空间

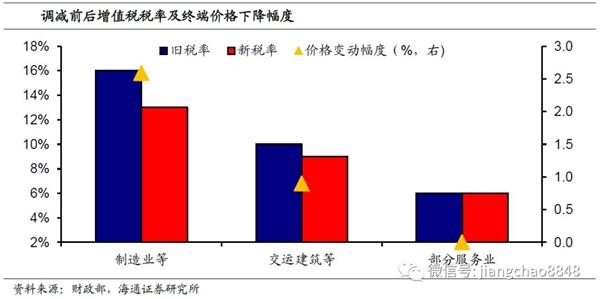

增值税率下调,物价或跟随调整。根据财政部的要求,4月开始增值税率下调,原16%一档的应税品及服务税率降至13%,原10%一档税率降至9%,而6%一档税率保持不变。由于增值税属于价外税,独立于商品销售价格计算,因此其虽然不计入企业财务报表的收入上,但包含在消费者为购买商品和服务所支付的款项当中,即消费者实际付款=销售价格*(1+增值税率),那么,增值税率调减的同时如果不含税的售价不变,终端价格就会相应下降。

理论上最高价格降幅约2.6%,小于税率降幅。但仍需注意的是,增值税率调减所带来的收益并不一定全部归属于消费者,如果一些商品需求旺盛,企业完全可以保持商品或服务的含税价格不变,从而使得减税带来的盈利全部归属于企业,这时终端价格不会受到影响。在实际中,减税对价格的影响是供需两端博弈的结果,理论上增值税率下调所对应的最大价格降幅分别为2.6%(16%降到13%)、0.9%(10%降到9%)和0%(6%税率不变),均低于税率降幅。

2.2 对CPI影响的定量测算

那么,如何定量测算本轮减税对CPI增速的影响?

首先,我们需要了解CPI的统计方法。根据国家统计局流通和消费价格统计制度,CPI的统计是通过调查网点原始价格采集的方式,对包括食品烟酒、衣着等八大类商品与服务的价格进行调查,经加权平均计算出相应的价格指数及其增速变化。CPI统计的商品和服务价格,为消费者支付的终端价格,因此增值税的部分也包含在内,所以税率下调存在拉低含税价的可能。

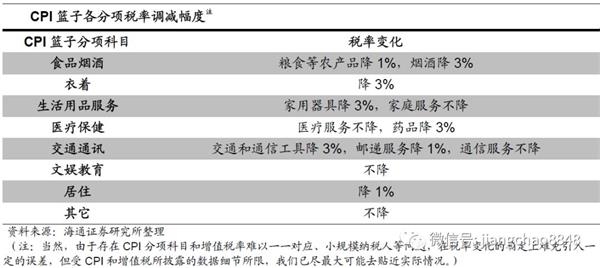

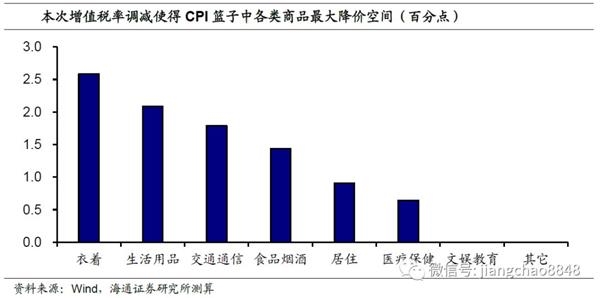

其次,本轮减税对CPI中的不同分项价格的具体影响程度也不同。增值税缴纳是基于销售商品和服务的品类,因此我们可以据此确定每类商品在本轮减税中的税率变化,从而得出理论上其价格的最大降幅。根据本次税率调整方案来看,多数商品的税率由16%调整至13%,如衣着、家电等,而由10%税率降至9%的则主要是农产品和不动产租赁等部分服务业,其它服务业则维持6%税率不变。对应到CPI的构成中,文娱教育、其它等和服务类相关的科目税率几乎未做调整,而像衣着、生活用品等商品类相关科目调整幅度较大。

对于由不同税率商品和服务组成的某一大类,我们根据其内部权重进行加权平均,可以得到该大类的价格调降幅度。以CPI中的医疗保健类为例,其药品销售价格和医疗服务价格分别占比约为25%、75%,而服务类价格在本次税率调减中的降幅为0,因此,医疗保健类价格的理论最大降幅为,药品占医药保健类权重与药品销售价格最大降幅的乘积。

我们测算,衣着类理论上的降幅空间最大,所有大类商品的理论降价空间中位数水平约1.2%。根据我们的估算,本次增值税率调减使得CPI篮子中,理论上降价空间最大的是衣着类商品,因为该类商品原税率多为16%,则其理论上的价格最大降幅约2.6%,而部分服务类项目,并无降价空间。整体上来看,本次增值税率调减对各品类价格的影响,其理论上最大降幅的中位数水平约在1.2个百分点。

最后,由于并非所有商品在减税后都受到同样幅度的影响,因而减税最终如何影响CPI,还取决于不同商品在CPI中的占比。因而在计算不同商品和服务价格的理论最大降幅之后,我们还需要知道其各自在CPI中的权重。当前我国CPI的“篮子”是2016年调整过后的结果,其中,食品及烟酒占比约30%,权重居首,其次是居住类占比20%,文教娱乐占比14%、交通通信和医疗保健各占比约10%。确定了减税对CPI各类商品和服务理论上的最大影响幅度,以及CPI篮子的对应权重之后,我们可以就减税对CPI增速的影响做以定量测算。

如果减税带来的理论最大降价空间全部实现,即减税效果完全体现为降价作用于CPI而不被企业或经销商留存,那么影响程度就是各分项的权重乘以理论最大降幅,再考虑到增值税减税政策在二季度开始实施,那么再乘以3/4就是理论上对全年CPI中枢的影响,这一情形下对CPI增速拖累约0.88个百分点。但这一极端情况几乎不可能出现,因为增值税涵盖了生产到流通各个环节,因此减税的收益被企业、经销商和终端消费者三方共同分享,因而其效果并非完全体现在CPI上。

中性假设:拖累CPI全年增速中枢0.2-0.3个百分点左右。如果按照企业、经销商和终端消费者三方的议价能力相当的中性假设测算,减税带来的收益约有三分之一通过价格调整的方式从经销商传导至消费者。那么,根据减税效果约30%作用于CPI的假设,我们预计该政策将带动全年CPI增速中枢下移0.26个百分点左右。(注:参考中国税务年鉴的数据,即便按照最宽泛的口径,受本次减税影响的面向终端消费者的行业,其17年所缴纳增值税的占比在30%左右,印证了本文估计结果的合理性。)

3。 PPI:短期回升,仍难持续

3.1 主要取决供需,短期由降转稳

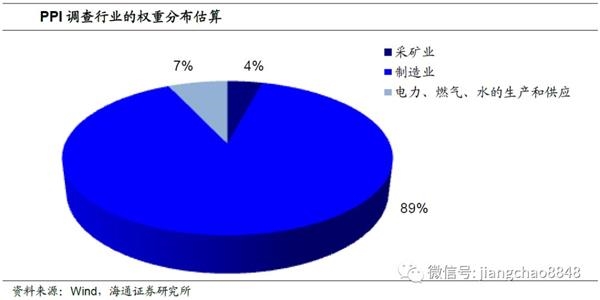

从理论上看,减税与工业产品的价格之间也存在联系,因为工业企业产品大多都在此次增值税率下调的范围内。国家统计局调查的PPI覆盖41个工业行业大类,即对应采矿业、制造业和电力、燃气及水的生产供应业的产品,而此次增值税减税重点正是针对制造业领域,其他工业领域也均有涉及。如何影响价格还与调查方法有关。《工业生产者价格统计报表制度》中规定,工业生产者价格调查采集每月5日和20日的数据联网直报,其中工业生产者出厂价格(PPI)采集不含增值税的价格,而购进价格(PPIRM)采集含税的价格。这意味着如果价格仅是增值税部分变化,严格来讲不直接影响不含税价,而更主要是以间接带动的方式产生影响。

而在实际中,工业品价格更主要取决于供需状况。一方面,PPI虽然统计的行业多达41个,但由于煤炭、钢铁和石油等在我国工业生产中的基础性地位,这些上游生产资料的价格基本就主导了PPI的走势,而生产资料价格的波动主要就是与供需有关。另一方面,税率下调后,降税的红利是归属生产企业还是采购者、是否反映到工业产品价格上,其实也取决于供需两端的博弈情况。

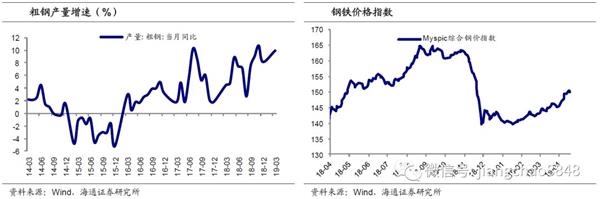

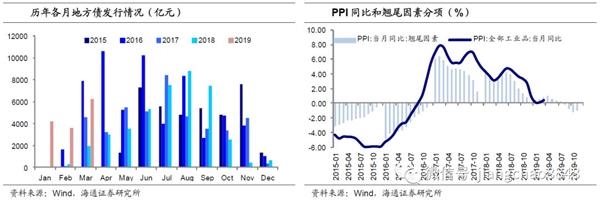

3月PPI明显回升,正是受到近期需求改善的拉动。3月需求端较1-2月有明显改善,投资、消费和出口增速均有回暖,而受到终端需求拉动,工业生产量价齐升,3月工业增加值同比增速大幅反弹至8.5%的新高,各主要工业品产量增速普遍回升,而钢价、煤价也双双走高。此外,国际原油价格19年以来从50美元/桶左右持续回升到目前70美元/桶以上,也对生产资料价格起到支撑。

3.2 投资刺激有限,价格仍有压力

但往后看,PPI的回升可能难以持续,下半年仍有下行压力。

PPI往往与投资联系在一起。CPI是消费者价格,所以与居民的终端消费联系在一起,而作为工业品价格,PPI和消费的关系远没有投资紧密。因此要判断PPI的趋势,在供给端变化温和的假设下,需求端主要关注的是投资。

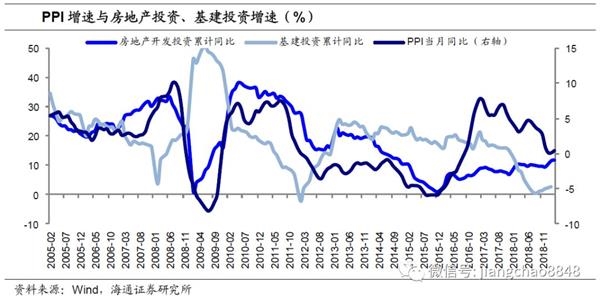

从历史上看,在16年供给收缩大幅推升上游生产资料价格之前,PPI走势几乎与地产投资一致,并且地产投资还略为领先。原因也很好理解,地产投资是中国所有投资的核心,不仅自身需要大量的钢筋、水泥等上游原材料,对相关产业链的带动也最强,拉动工业品价格整体回升。而基建投资对相关产业链带动的能力远不如地产,并且通常还是逆周期的手段,总需求越弱、价格低迷,反而基建投资越发力。

一方面,去年以来的经济政策并未对地产领域采取刺激手段,地产销售偏弱不支持地产投资的持续回升。与09年和15年采取刺激地产的政策不同,本轮地产政策并未全面松动、“房住不炒”仍是基本的定位,因而地产投资对PPI的贡献也会比较有限。虽然3月地产销售面积增速略有改善,但1.8%的增速仍偏弱。今年一二线城市地产销售明显回升,但由于棚改货币化等政策刺激减少、缺少人口流入的广大三四线城市地产销售则持续低迷,而三四线城市占地产投资规模的55%左右,超过一半,这意味着近期地产投资回升的持续性仍需存疑,目前来看,其拉动今年PPI大幅上行的可能性也比较低。

另一方面,虽然积极财政加大了基建投资,但很难大幅拉动PPI。一是历史上仅靠基建拉动价格的效果比较有限,例如13年也采取了基建投资稳经济,并未大幅刺激地产,从12年到13年,地产投资增速仅从16%升至20%左右,而12年初基建投资增速只有-2.4%,12年底达到14%,13年最高时达到25%,但在这过程中PPI同比却一直在-2%左右,升幅比较有限。

二是虽然基建托底经济,但仍有规范地方政府债务的制约,加之今年以来财政投放加快、支出前移,却并没有大幅增加资金总量,这意味着后续投资端或仍面临下行压力,基建投资对价格的拉动也难持续。而考虑到5月份以后翘尾因素开始大幅回落、到8月转负,如果新涨价因素不强的话,下半年PPI同比仍有转负的压力。

(文章来源:姜超宏观债券研究)