AD

导读

我们认为2017年A股的主要配置逻辑既不是围绕PE,也不是围绕PEG,而是要买低市净率重资产行业面临ROE拐点后的PB修复。第一,ROE = PB/PE,ROE上行周期PB的修复强于PE;第二,补库周期遇上产能周期拐点,周期性行业的稀缺产能价值面临重估;第三、周期性行业ROE长周期下行后见底部拐点,反转后PB修复的弹性和持续性可观。建议重点关注市净率低于其历史均值遇上行业ROE拐点的石化、银行、工程机械。如中国石化、海油工程、建设银行、南京银行、华夏银行、柳工、三一重工、江西铜业、金钼股份等。

摘要

2017年A股最大的Beta价值在重资产行业PB修复

我们认为2017年A股的主要配置逻辑既不是围绕PE,也不是围绕PEG,而是要买低市净率重资产行业面临ROE拐点后的PB修复。第一,我们看好盈利能力的中长期修复而非仅基于盈利,即ROE的持续上行,由于ROE=PB/PE,ROE上行周期PB比PE弹性大;第二,PE、PEG关注的是利润的增长,当前主动补库周期已经被市场认知,补库周期遇上产能周期拐点仍有认知差,在产能周期拐点上,周期性行业的稀缺产能价值面临重估,所以PB才是核心;第三、长周期来看,2008年以来ROE持续下滑至2016年三季度终现拐点,周期性行业的ROE更是长周期的底部,ROE下行压制PB,反转后PB修复的弹性和持续性可观。

ROE拐点在市净率历史低位的行业表现亮眼

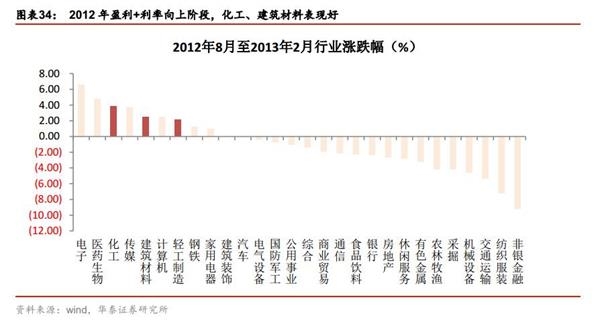

我们在报告《利率拐点、风格逆转、周期为王》中回溯的四轮盈利+利率同向上行的周期,A股低市净率指数跑赢中、高市净率指数。从ROE(TTM)和PB两个维度,分析每轮周期领跑的行业,我们发现行业市净率在历史低位时遇上ROE拐点,会全面催化行业行情:2005年有色和国防军工,2008年的轻工制造(由于轻工制造的ROE拐点出现较晚,在2009年下半年,汽车、休闲服务2008年底ROE率先恢复,所以轻工制造不及汽车表现强势,但依然取得不错收益);2012年的化工和建筑材料。我们认为2017年ROE拐点且PB低于历史均值的行业表现将超预期。

产能周期拐点资产重估看重PB

PE是股价对利润增速的量度,PB是股价相对净资产的市场价格。PE或PEG对应的是利润表,核心在利润的增速上,即盈利的逻辑;PB用来衡量公司账面净资产的价格,对应的是资产负债表,核心是资产的定价,即价值重估的逻辑。本轮库存周期对应盈利的逻辑已被市场认知,供需缺口下主动补库企业带来企业盈利改善,但微观上龙头公司的市占率提高、产能过剩行业的产能逐步去化、工业企业产能利用率回升佐证的产能周期拐点仍有认知差,产能周期拐点强化企业盈利改善的弹性和力度。资产重估的逻辑下PB比PE更具有吸引力。

周期行业ROE长期下行压制PB,反转后PB弹性大

全部A股非金融石油石化ROE从2008年12月趋势性下行,周期板块ROE下行更为明显,拖累PB估值水平。全部A股非金融石油石化ROE拐点向上的两个时间段,分别是2006年和2009年看PB和PE的弹性:2006年3月至2007年9月,PB大幅反弹345%,PE涨幅197%,2006年ROE从长期底部上行,PB和PE的反弹幅度大;2009年的ROE底部形成时间较短(仅一个季度),PB和PE的反弹幅度较小,但PB涨幅依然大于PE(PB上涨27%,PE上涨22%)。当前周期板块的ROE是长期下行筑造的底部,反转后PB的上行弹性大。

盈利慢牛精选低市净率行业牛股

2017年ROE拐点可期的行业包括基础化工、机械和电力设备、石油石化的油田服务、石油开采,军工的航空航天、兵器兵装、银行和非银,已经出现拐点可以持续修复的行业有工程机械、贵金属。市净率低于历史均值的行业包括银行、非银、煤炭、工程机械、贵金属、环保及公共事业、煤炭开采、石油开采等。我们重点关注市净率低于历史均值遇上行业ROE拐点的石化、银行、工程机械。我们提供ROE拐点叠加PB低位的选股思路,如中国石化、海油工程、建设银行、南京银行、华夏银行、柳工、三一重工、江西铜业、金钼股份等。

正文

2017年为什么要买“PB”

我们认为2017年的核心配置逻辑既不是围绕PE,也不是围绕PEG,而是要买低市净率重资产行业面临ROE拐点后的PB修复。第一,我们更看好的是盈利能力的中长期修复,即ROE的持续上行,由于ROE=PB/PE,ROE上行周期PB的修复强于PE;第二,PE、PEG关注的是利润的增长,当前主动补库周期已经被市场认知,补库周期遇上产能周期拐点仍有认知差,在产能周期拐点上,周期性行业的稀缺产能价值面临重估,所以PB才是核心;第三、2008年以来ROE持续下滑终现拐点,其中周期性行业的ROE更是长期的底部,ROE下行压制PB,反转后PB修复的弹性可观。

盈利能力的中长期修复是核心

宏观经济需求放缓,投资者担心明年经济下台阶,地产调控后投资的不确定性增强,周期性行业领涨近一年缺乏上涨空间,2017年业绩增速将顶部回落。我们认为2017年应当关注的是ROE而不是业绩的可持续修复,ROE在2016年三季度出现拐点,ROE滞后但正相关于利润修复1至2个季度(详见报告《业绩让位ROE,A股“L+U”可期》),ROE2016年三季度拐点向上,当前业绩持续修复超过一年引导企业盈利能力在2017年持续上行是核心。

从PE、PB、ROE的关系可以看出,ROE可以代表PB与PE的博弈,ROE上行周期PB比PE弹性更大。

产能周期拐点资产重估看重PB

源头上说市盈率是上市公司总市值除以总利润,PEG为市盈率相对盈利增长的比率,以PE或者PEG为参考的指标选股,对应的是利润表,核心在利润的增速上,即盈利的逻辑;市净率是公司股价与其净资产账面价值的比率,用来衡量公司账面净资产的价格,对应的是资产负债表,核心是资产的定价,即价值重估的逻辑。

当前库存周期已被市场认知,供需缺口下主动补库企业带来企业盈利改善,微观上龙头公司的市占率、产能过剩行业的产能去化、工业企业产能利用率的提升佐证产能周期拐点,本轮库存周期遇上产能周期拐点,企业盈利改善的弹性和力度增强未被充分认知。资产重估的逻辑下PB而非PE或PEG才是问题关键。

周期行业ROE长期下行压制PB,反转后PB弹性大

长周期来看,全部A股非金融石油石化ROE从2008年12月高点趋势性下行,周期板块ROE下行更为明显,拖累PB估值水平。从全部A股非金融石油石化ROE拐点向上的两个时间段,分别是2006年和2009年看PB和PE的弹性,2006年3月至2007年9月,PB大幅反弹345%,PE涨幅197%,2006年ROE在长期底部上行,PB和PE的反弹幅度大,2009年的ROE底部形成时间较短(仅一个季度),PB和PE的反弹幅度较小,但PB涨幅依然大于PE(PB上涨27%,PE上涨22%).

当前周期板块的ROE是2008年高点以来长期下行筑造的底部,2016年三季度ROE反转PB的上行弹性大。

ROE拐点催化股市重回基本面主导

历史ROE拐点对估值有支撑

2016年5月30日报告《ROE三季度回升驱动A股“L+U”》和5月31日报告《业绩让位ROE,A股“L+U”可期》中研判A股ROE在2016年三季度会结束连续七个季度的下滑趋势,出现拐点回升,而ROE将成为股指的重要支撑,引导股市重回基本面主导。当时的判断基于一个现象和一个比较:

一个现象是从ROE的杜邦拆解可以看出,ROE下行主要是总资产周转率和杠杆率的下行带动的,而ROE降幅收窄是销售净利率的强势回升拉动。在2016年需求向好,销售净利率可持续回升;同时供给侧改革提升企业效率,低效企业有望兼并重组缓解整体A股总资产周转率下滑的压力;非金融企业的投资回报率与融资成本之差收窄,企业去杠杆进入中后期;

一个比较是美国标普和纳斯达克ROE与股指关系的国际比较,印证ROE拐点是股指的重要支撑。

本轮ROE回升将持续一年以上

我们观察ROE与利润同比增速的关系可以发现两点:1。企业利润增速与ROE正相关性强; 2.ROE相对滞后,但长度较长,因为杠杆调整具有延滞性。由于非金融A股业绩回升从2016年一季度开始已近一年, ROE三季度拐点回升会持续一年以上。

周期行业ROE于2017年改善

我们梳理周期性行业ROE,截至2016年三季度ROE仍在下滑的一级行业包括电力及公共事业、基础化工、机械、电力设备,二级行业(剔除上述一级行业的子行业)包括石油开采、油田服务、航空航天、兵器兵装。

机械行业ROE持续5年下行,电力和公共事业、地面兵装ROE下行3年,油田服务、石油开采ROE下行近2年,我们在1月6日报告《补库遇上产能拐点继续配周期》中指出,当前A股补库周期遇上产能周期,盈利改善的持续性增强。库存周期带动利润改善,产能周期带动资产重估,仍在下行趋势的周期性行业ROE2017年企稳可期。

从周期行业的补库周期ROE可能出现拐点的,叠加产能周期资产重估的角度筛选出的行业如下:电力及公共事业、基础化工、机械和电力设备、石油石化的油田服务、石油开采,军工的航空航天、兵器兵装,由于电力成本端受制于煤炭涨价,煤电联动涨价需要等待下一个时间窗口,电力及公共事业ROE拐点有待观察。

以史为鉴,周期行业在盈利+利率向上周期,ROE拐点+PB低位催化行业行情

低市净率个股占比是股市晴雨表

2000年后A股的牛市有五段,分别是1999年5月至2001年6月、2005年6月至2007年10月、2008年10月至2009年7月、2014年7月至2015年5月。从历史牛市期间低市净率(PB<2)的个股占比快速下降(牛市终点低市净率个股占比均值为5%).2016年大跌后,低市净率个股占比为19%,当前(2016年12月31日)低市净率的个股占比为13%,随着股指的上涨,低市净率个股占比下行,从当前的市净率个股占比看股市仍有上行空间。

盈利+利率上行阶段,指数表现与市净率密切相关

我们在《利率拐点,风格逆转,周期为王》中总结了A股历史上与现在相似的盈利和利率同时上行的时间段,发现低市净率指数跑赢其他,本文将继续研究四段时间的行业轮动,梳理行业表现与市净率的关系。

我们观察以上阶段(剔除2005年牛市的周期)表现前五名的行业平均市净率:1。行情启动时,表现前五名的行业平均市净率低于整体平均值; 2。表现前五的行业市净率均值与整体市净率均值之差不断缩小。

行业ROE拐点+PB历史低位的行业表现强势

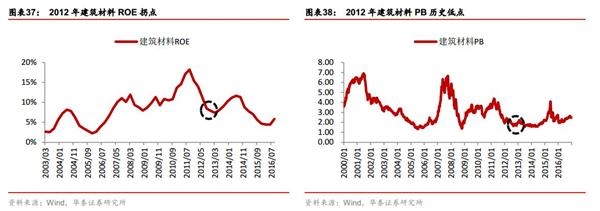

我们已经在前期报告中论述过,盈利修复阶段伴随利率的上行,低市净率指数跑赢中、高市净率指数,分析领跑行业的ROE(TTM)和PB,我们发现行业市净率在历史低位时遇上ROE拐点,会全面催化行业行情:2005年有色和国防军工,2008年的轻工制造(由于轻工制造的ROE拐点出现较晚,在2009年下半年,汽车、休闲服务2008年底ROE率先恢复,所以轻工制造不及汽车等表现强势,但整体而言取得不错收益);2012年的化工、建筑材料和轻工制造。

盈利慢牛个股精选

全球经济复苏带动的流动性拐点已经出现,股市重资产行业在利润修复、盈利能力提升的阶段将最受益。与全球依赖货币政策放水,股市资金在大水漫灌时期选择成长型、消费型的行业不同,周期重资产行业市净率处在历史低位的行业和个股在库存周期和产能周期的拐点将面临重估。

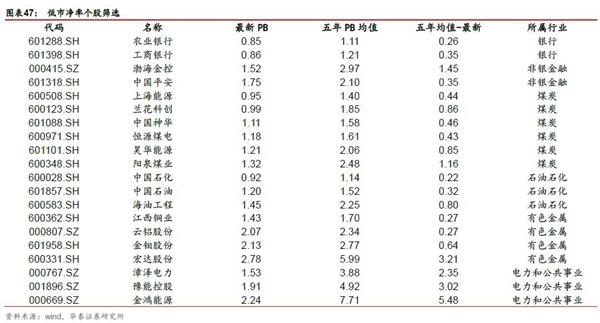

我们取一级行业2000年以来的市净率值,将2016年12月31日行业和个股的最新市净率与2000年以来、2005年以来、2010年以来的市净率均值比较,有七个行业的最新市净率低于历史均值,即银行、煤炭、非银金融、石油石化、有色金属、电力及公共事业和食品饮料。由于食品饮料是轻资产行业,我们认为银行等前六个行业在本轮盈利中长期修复的重估行情中占优。

在以上行业里面根据四个条件筛选个股:1。个股PB在其五年均值以下;2。个股PB在所属行业的五年均值以下;3.PB小(0到2之间最佳),个股PB与其五年均值之差在行业内较大者。

2017年ROE拐点可期的行业包括基础化工、机械和电力设备、石油石化的油田服务、石油开采,军工的航空航天、兵器兵装、银行和非银,已经出现拐点可以持续修复的行业有工程机械、贵金属。市净率低于历史均值的行业包括银行、非银、煤炭、工程机械、贵金属、环保及公共事业、煤炭开采、石油开采等。我们重点关注市净率低于历史均值遇上行业ROE拐点的石化、银行、工程机械。我们提供ROE拐点叠加PB低位的选股思路,如中国石化、海油工程、建设银行、南京银行、华夏银行、柳工、三一重工、江西铜业、金钼股份等。