AD

主要观点

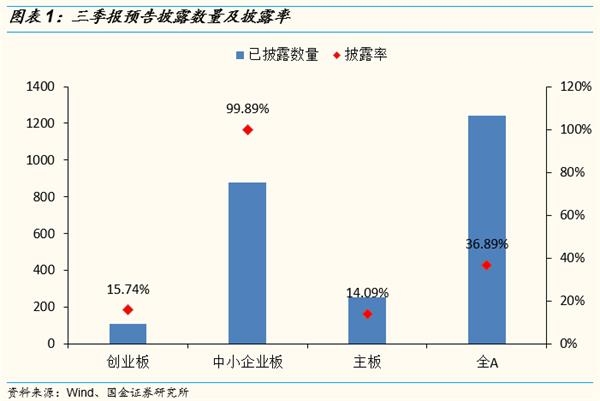

一、截至9月18日,主板、中小板、创业板披露率:14.1%、99.9%、15.7%,即中小板三季报业绩预告已披露完毕。截至9月18日,沪深两市A股已披露三季报预告公司共1241家,总体披露率36.9%。主板披露254家,披露率14.1%,创业板披露107家,披露率15.7%,中小板除国信证券尚未披露以外,其余公司已披露完毕。

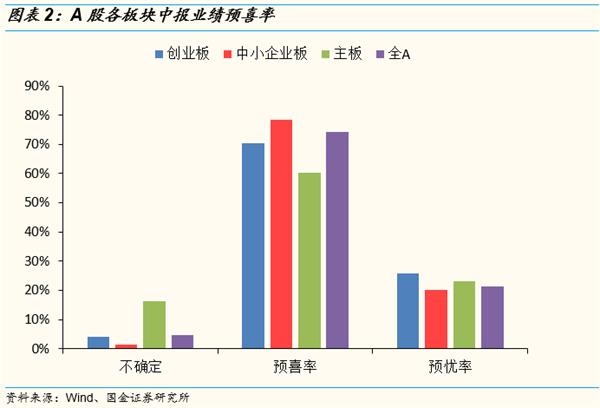

二、预喜率角度:中小板业绩预喜率78.5%,高于主板(61.4%)和创业板(71.0%).A股总体业绩预喜率为74.4%,其中主板业绩预喜率为61.4%,创业板业绩预喜率为71.0%,业绩预喜率最高的是中小板,达到了78.5%。中小板前三季度盈利状况良好, 32.8%的中小板公司17年前三季度净利润增速分布在0~30%区间内,此外,净利润增速超过50%的公司占比为27.2%,净利润增速超一倍的公司占比达16.1%。

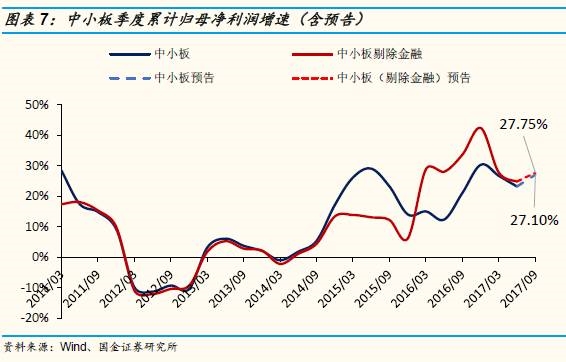

三、我们以中小板为研究对象(中小板接近全披露),测算出中小板三季报预告净利润增速为27.1%,较中报的23.2%小幅回升,但由于业绩预告时间较早,后续存在修正的可能。17年三季报中小板净利润增速为27.1%,剔除金融后,中小板净利润增速上升到27.8%,较中报盈利增速均有所回升。但由于三季报预告披露时间集中在8月中下旬,披露时间较早,所以最后的实际增速与预告值可能存在一定偏差。

四、资源类行业高景气度在三季度仍在维持,成本上涨冲击制造业。从目前预告情况来看,资源类行业景气度仍然是最高的,但行业内部不同品种间已经有所分化;制造业受上游成本上涨冲击和下游需求影响(如人民币升值导致出口增速放缓),消费整体较为稳健,地产链上的行业尚未明显受到地产销量增速下滑的影响(可能是研究样本过少的原因)。从一级行业来看,三季报预告净利润增速前三的行业分别为钢铁、采掘、化工,分别增长410.2%、101.1%、77.0%。

五、三季报景气度较高的行业:1)资源行业:采掘中煤炭开采景气度延续,但盈利增速环比下滑;化工行业中,涤纶、氯碱、民爆、农药、炭黑景气度较高;有色金属行业中,铝、铜、铅锌、钴、锂景气度较高;建材行业中,水泥、消费建材景气度较高;2)制造业:机械设备行业中,工程机械、煤机景气度高;轻工制造行业中,造纸、家具(定制家具)持续保持高景气度;电气设备行业中景气度较高的是储能设备、光伏设备和电气自动化设备;3)消费行业:食品饮料行业中,白酒持续高景气;家电行业中白电和小家电受成本提高和出口受阻影响,景气度可能下滑;汽车行业中汽车零部件景气度较高,其中重卡配套零部件企业贡献汽车零部件行业60%的净利润增长; 4)TMT行业:电子行业,光学光电子、汽车电子景气度较高;传媒行业,游戏景气度延续,游戏行业上市公司对整个传媒板块净利润增长贡献达75%。5)建筑行业:园林、钢构、家装景气度较高。

六、三季报表现较差的行业:农林牧渔、公用事业三季报预计净利润增速分别为-9.3%、-32.9%,其中公用事业表现最差,电力、环保、燃气均环比下滑,对板块影响最大的火电较前期并未改善;农林牧渔预告数据虽有所改善,但随着后续畜禽养殖企业盈利数据的披露,预计实际净利润增速会较预告数据有所下行。此外,汽车整车盈利预计延续低迷状态。

风险因素:业绩或不达预期、海外黑天鹅事件等。

正文

一、整体业绩预告披露情况

1.1中小板三季报预告已基本披露完毕

截至9月18日,沪深两市共1241家上市公司披露了三季报预告,整体披露率36.9%。其中主板披露254家,披露率13.1%;中小板披露881家,除国信证券尚未披露三季报预告外,其余中小板公司均已披露完毕;创业板披露107家,披露率15.7%。

1.2 A股总体预喜率74.1%,中小板预喜率最高

A股上市公司整体业绩预喜率74.4%。就当前披露情况来看,A股总体业绩预喜公司23家,占比74.4%,分板块来看,中小板业绩预喜率达78.5%,为所有板块中最高水平,其次是创业板,业绩预喜率为71.0%,主板业绩预喜率最低,仅有61.4%。

从已披露数据来看,共有18家公司三季报增速上下限均超10倍,21家增速中值超10倍,其中增速最高的为深物业A,同比增长8113.9%。

二、中小板净利润增速有所回升

2.1 中小板预喜率78.5%

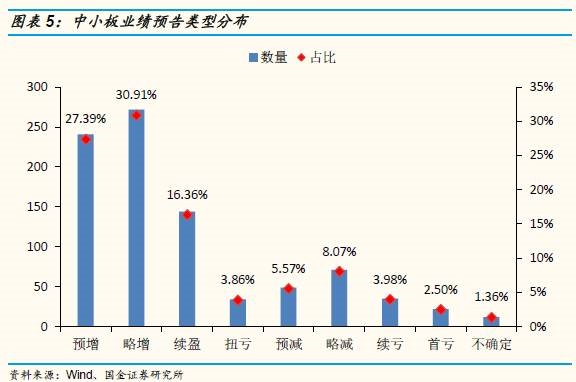

中小板业绩预喜率78.5%,从预警状态来看,业绩向好(预增241家、略增272家、续盈144家、扭亏34家)共691家,占78.5%;业绩下滑(略减71家、预减49家)共120家,占13.6%;业绩亏损(首亏22家、续亏35家)共57家,占6.48%;业绩不确定公司仅12家,占1.34%。

2.2中小板三季报预告净利润增速集中分布在(0,30%]区间内

由于业绩预告所披露的净利润增速大都为一个区间,对于个股,我们取净利润增速区间上下限的平均值来代表每家公司的净利润增速,对于板块和行业,我们使用整体法计算,净利润值采用板块整体净利润值区间上下限中值计算,下同。从中小板三季报预告盈利增速分布来看,32.3%的公司前三季度净利润增速在(0,30%]区间内,其次是有17.6%的公司前三季度净利润增速分布在(-30%,0]的区间内。三季报预告净利润增速超50%共238家,占比达27.2%,增长超一倍的公司141家,占总体的16.1%,增长超10倍的共10家。中小板整体保持了较高的利润增速和景气程度。

2.3 中小板三季报净利润增速27.1%

上市公司在公布定期报告(一季报、中报、三季报、年报)时除了公布本报告期的财务数据以外,根据会计准则可能会对以前年度数据进行追溯调整或者重述。以归属于母公司股东净利润为例,定期报告公布的上一期的数据为追述或重述调整后的,所公布的净利润增速数据也是基于调整后数据计算的,如中报净利润增速=[(本年度中报归母净利润/去年同期调整后净归母利润)-1]*100%。采用调整前还是调整后净利润做为基期值是我们看到在不同研究报告中对相同板块计算的净利润增速大相径庭的原因,我们在中报分析报告及预告系列报告中使用的净利润增速均为本报告期间与上年同期调整后数据对比所计算出的,与实际情况更加吻合。

我们根据已公布的净利润区间和净利润增速区间倒算出每家公司去年三季报的调整后净利润,再按照整体法测算中小板三季报预告净利润增速。根据当前预告情况,中小板、中小板(剔除金融)三季报增速分别为27.1%、27.8%,较中报23.2%、24.9%的增速环比回升。从三季度单季度来看,中小板、中小板(剔除金融)三季度单季度净利润增速分别为31.1%、31.9%,较二季度20.8%、22.9%的增速有所上升。

2.4 预告披露时间较早,存在一定误差

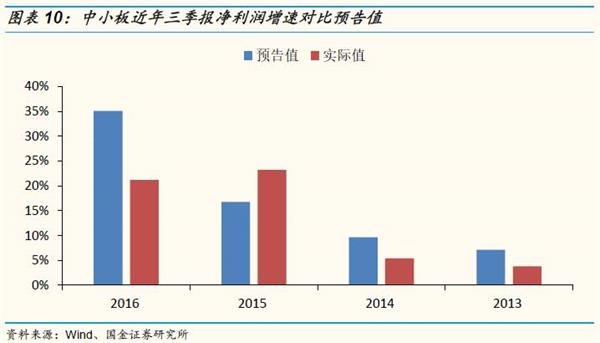

根据交易所规定,中小板三季报预告必须随半年报一起披露,目前已披露三季报预告集中在八月中下旬披露,后续部分公司会进行业绩修正,所以中小板三季报预告净利润增速可能与三季报实际值存在一定的误差。

由于后续有公司会发布业绩修正,故我们使用历年同期预告数据计算预告值来与最终实际值对比。除2015年预告值低估外,其余年份三季报预告净利润增速均较最后实际增速有所高估。

三、行业点评:资源品板块景气度仍最高,各板块内部分化

3.1煤炭

煤炭行业已有14家公司披露了三季报预告,其中除3家预警状态为不确定以外,其余11家公司三季报预告业绩预喜。披露了具体利润增速的有3家,其中中国神华前三季度净利润预计同比增长100%,露天煤业同比增长120%,陕西黑猫同比增长133%,由于中国神华在煤炭板块所占比重较大,虽然现在仅有3家公司披露了三季报预告的利润状况,但按照17中报净利润占行业总体比重计算的披露率已经达到了54.7%,按照当前已披露数据测算煤炭行业三季度净利润增速为100.7%,较17Q1/17H1净利润增速472.1%/319.5%环比继续减速。单从煤炭龙头中国神华的净利润增速来看,17Q1/17H1净利润增速分别为165.6%/147.4%,三季报也较一季报和中报水平明显减速。三季度煤炭价格走势分化,动力煤价格上涨动力不足,但维持高位,焦煤由于下游钢企业需求旺盛,价格持续攀升。预计三季度煤炭企业净利润增速较前期有所下滑,但增速绝对值仍然不低,景气度维持高位。

3.2有色金属

有色金属行业已有46家公司披露三季报预告,行业整体披露率为27.22%,据此测算的三季报预告净利润同比增长48.3%,较17Q1/17H1净利润增速160.7%/101.3%环比减速。有色金属板块内部有所分化,但整体景气度较高。我们选取景气度较高的金属品种进行分析。

基本金属方面:铝、铜、铅锌板块业绩预喜率均为100%,三季报预告净利润增速分别为43.9%、135.1%、49.4%。铜、铝、铅、锌价格均出现大幅上涨,按长江现货价格计算,铜、铝、铅、锌自7月1日至今价格分别上涨7.1%、16.9%、12.3%、10.7%。电解铝方面,今年电解铝去产能工作持续大力推进,电解铝库存也出现下降,此外,环保部计划于 2017 年 9 月 15 日至 2018 年 1 月4 日,再开展 8 轮次的巡查,将继续推动电解铝违规产能关停,电解铝供给端持续收缩持续利好铝价,对拥有合格产能的企业利好,随着电解铝盈利的逐步兑现,预计铝类生产企业三季度业绩可能会超预期。

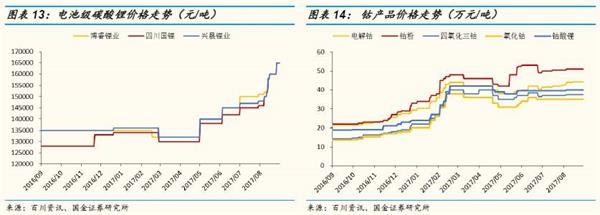

锂:A股两大锂业巨头赣锋锂业和天齐锂业均已披露三季报预告。赣锋锂业、天齐锂业前三季度净利润同比分别增长120%、 21.7%,均于中报净利润增速基本持平。从供给端来看,电池级碳酸锂价格三季度以来加速上涨,从7月1日的14.5万/吨上涨到目前的16.5万/吨,涨幅达13.8%,当前锂盐生产企业库存较低,且随着气温渐冷,秋冬季盐湖、矿山产量将明显下降;从需求端来看,下游新能源汽车产销量持续增长,中游锂电池企业开工旺盛,需求持续增加,预计碳酸锂价格维持高位,冬季有望进一步上涨。但由于市场对于两大企业业绩预期较高,三季度以来赣锋锂业、天齐锂业股价已经分别上涨94.5%、34.8%,三季报实际业绩超预期可能性较小。

钴:华友钴业和寒锐钴业均已公布三季报预告,但华友钴业仅公布业绩为预增,尚未公布具体利润增速,而寒锐钴业三季报预告净利润增速为680%,较中报660%的净利润增速小幅加速。从钴产品的价格来看,当前整体维持高位,而下游锂电设备需求旺盛,行业保持极高的景气度。

3.3钢铁

钢铁行业已有11家公司披露了三季报预告,其中除*ST沪科续亏、*ST华菱不确定外,其余9家公司三季报预告业绩预喜。钢铁行业总体披露率10.4%,根据现有披露测算钢铁行业三季度净利润增速为410.2%,17Q1/17H1分别为382.1%/402.8%,三季度基本与中报持平。从细分行业来看,普钢方面,三钢闽光和韶钢松山已披露三季报预告,其中三钢闽光同比增长353%,韶钢松山同比扭亏,增长1652.6%;特钢方面,已有5家公司披露三季报预告,披露率为42.6%,板块净利润较去年三季度同比增长55.9%,较中报122.4%的增速环比大幅下滑。三季度以来,钢材价格继续攀升,螺纹钢和板材价格均大幅上涨,从产量来看,河北钢铁企业提前生产,使得粗钢产量创历史新高,7月、8月粗钢产量同比增长高达10.3%、8.7%,钢材产量同比增长2.7%、0.5%。量价齐升的情况下,预计三季度钢铁行业整体继续延续前期较高的景气度。

3.4建材

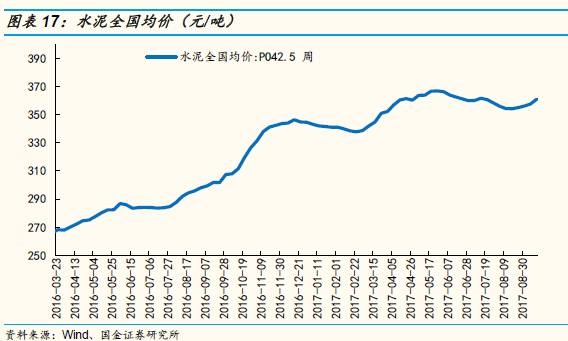

建材行业已有38家公司披露了三季报预告,整体披露率为24.1%,据此测算的三季报预告净利润同比增长35%,较中报91.3%的净利润增速继续下滑。从细分行业来看,玻璃板块仅披露1家公司不具代表性,水泥板块有4家公司已披露三季报预告,披露率为12.1%,净利润同比增长333.5%,较中报大幅加速。其中华新水泥同比增长500%,天山股份同比增长6138.5%,塔牌集团同比增长105%,狮头股份同比扭亏。水泥行业的供给侧改革和环保执法等因素使得部分不合格产能关停,行业供需结构持续改善,水泥龙头企业水泥销售量价齐升,随着高温天气的消退,开工旺季的到来,下游需求料也有所改善。从水泥价格来看,三季度以来,水泥价格先抑后扬,八月开始有大量水泥生产厂商提价,水泥价格维持高位,后续水泥价格有望延续涨势,行业整体景气度较高,三季报有望超预期。消费建材方面,我们重点关注兔宝宝、东方雨虹、伟星新材这三家各自领域内的龙头企业,其三季报预告净利润同比分别增长55%、30%、15%,其中兔宝宝和东方雨虹与中报盈利增速基本持平,伟星新材较中报盈利增速有所下滑,整理来看,龙头企业的盈利高增长继续延续,由于消费建材行业龙头企业更加受益于消费升级,龙头企业业绩表现会持续好于行业整体情况。

3.5化工

化工行业已有132家上市公司披露了三季报预告,整体披露率为24.6%,据此测算的三季报预告净利润同比增长77.0%,较中报55.3%的净利润增速环比有所增长,景气度提高。从二级行业来看,化学纤维、化学原料、化学制品、橡胶披露率较高,三季报预告净利润增速分别为96.7%、147.2%、69.1%、178.9%。由于化工板块子行业较多,且分化比较明显,我们从中挑选出景气度较高的三级行业,分别是涤纶、氯碱、民爆、农药、炭黑,三季报预告净利润分别同比增长62.2%、115%、78.6%、59.5%、770.5%。其中炭黑行业是化工所有板块中景气度最高的,行业共3家公司均已披露完毕,永东股份、龙星化工、黑猫股份三季报预告同比增长187.2%、274%、7876.2%。

3.6建筑

建筑装饰行业共55家上市公司披露了三季报预告,按净利润占行业比重计算的披露率仅7.8%,主要由于如中国建筑、中国铁建、中国电建、中国交建等利润占行业比重较高的巨无霸尚未披露三季报预告。从细分行业来看,除去前述国企所在的基础建设板块,其余板块披露率尚可,据此测算的园林工程、钢结构、装修装饰三季报预告净利润分别同比增长46.6%、43.2%、11.2%。其中园林工程受益于PPP项目落地率的持续提升,园林企业营收和净利润均大幅增长;钢结构受益于国家对于装配式建筑的大力推广和棚改推进,行业景气度较高,但由于钢材价格持续上涨,企业毛利率会受到明显冲击,三季报盈利增速可能会逊于中报;装修装饰板块三季报预告净利润增速基本与中报持平,并未有明显的加速,装饰业务仍然较为低迷,而家装业务由于受益于消费升级,盈利改善较为明显,以金螳螂为例,公司上半年装饰业务营收同比下滑了0.8%,而家装业务营收却同比大增逾9倍,是上半年公司营收增长的主要原因,公司三季报预告净利润增速为10%,较中报0.94%的增速有了明显的提升。

3.7电气设备

电气设备行业已有84家上市公司披露了三季报预告,整体披露率为34%,据此测算的三季报预告净利润同比增长26.7%,较中报11.7%的盈利增速继续改善。从细分行业来看,储能设备、光伏设备、电气自动化设备景气度较高,三季报预告净利润同比增长30.8%、56.8%、41.9%,其中光伏设备较中报明显改善。除了我们在中报分析中提到的电气设备行业中处于新能源产业链上的行业在今年持续保持高景气外,光伏行业出现明显的边际改善。今年上半年以来光伏新增装机量超预期,光伏产业链上龙头企业盈利明显提升,7月份单月新增光伏装机量也大超预期,短期内受明年分布式光伏补贴下调影响影响,预计装机量会继续提升,对相关企业业绩有所提振。

3.8机械设备

机械设备行业已有123家上市公司披露了三季报预告,整体披露率20.3%,三季报预告净利润同比增长46.3%,较中报62.4%的增速有所下滑。从细分行业来看,披露率相对较高的通用机械、仪器仪表、专用设备三季报预告净利润同比增长-1.3%、51%、81.5%,仪器仪表和专用设备在板块中景气度相对较高。专用设备中的工程机械一直是我们前期重点关注的对象,目前有4家工程机械企业披露了三季报预告,披露率仅2.1%,尚不能代表行业情况。虽然从工程机械销售数据来看,7月、8月国内挖掘机销量继续同比继续保持高增长,但一方面,三季度以来钢材价格大幅攀升,企业毛利率受到较大影响,另一方面,人民币快速升值使得出口业务受阻,收入同比增速可能会下滑,在这两方面因素的影响下,出口业务占比较大的企业和不具备较强议价能力导致无法转移成本上升带来的影响的中小企业盈利可能受损,三季报工程机械板块净利润增速预计较前期有所下滑,但景气度仍在高位。另一个值得关注的是煤机行业,受益于设备更新、行业机械化率提高和新增产能投放,煤机下游需求旺盛,一些煤机企业订单量数倍的增长,行业需求明显复苏,加之近几年行业集中度的提升,煤机行业整体盈利情况显著改善,从业绩预告来看,已公布三季报预告的三家煤机企业净利润均实现大幅增长,梅安森、山东矿机、林州重机三季报预告净利润同比分别增长176.6%、189.5%、173.6%。

3.9轻工制造

轻工制造已有63家上市公司披露率三季报预告,披露率为41%,据此测算的三季报预告净利润增速为32.7%,较中报53.5%的增速有所下滑。从细分板块来看,造纸和家具景气度较高,三季报预告净利润增速分别为105.7%和47.3%。从个股角度来看,造纸板块中,中顺洁柔、凯恩股份、齐峰新材预告增速分别为35%、257.6%、30%,其中凯恩股份利润大增部分原因是因为转让子公司股权。造纸行业是受环保督查影响最大的行业之一,导致三季度以来纸价大幅上涨,各大造纸企业产品供不应求,随着后续企业具体盈利数据的披露,造纸行业有望超预期;家具板块中,索菲亚、皮阿诺、浙江永强、升达林业三季报预告净利润增速分别为40%、60%、25%、35%,由于家具企业受地产销量影响较大,而地产销量持续低迷,预计家具板块三季报净利润增速与中报持平或有所下滑。消费升级对家具板块的影响主要是在定制家具方面,所以定制家具生产企业受益于消费升级能够对冲部分地产销量增速下滑带来的影响而好于行业整体情况。

3.10房地产

目前已有20家房地产上市公司披露三季报预告,有具体盈利数据的有15家,整体披露率为8.2%,由当前数据计算出的三季报预告净利润增速为53.9%,较中报24.4%的盈利增速大幅增长,但由于大量房地产企业是在主板上市,而目前公布主要为中小板,所以房地产板块披露率还较低,盈利增速和实际最终情况误差可能较大。从个股情况来看,盈利增长幅度较大的深物业A、世荣兆业、中洲控股、迪马股份、珠江控股,三季报预告净利润分别增长8113.9%、309%、215%、280%、602.9%,其中深物业A、世荣兆业、中洲控股、迪马股份是由收入结转导致的,珠江控股是由重大资产重组置出资产获益导致。我们从中报的情况看,房地产企业的盈利情况分化十分明显,龙头企业盈利情况明显好于中小型房地产企业,预计三季报这种情况将继续延续。

由于房地产企业收入结转有一定滞后,当前房地产销量增速的持续下滑并不会在当期显现,加之政策对于房地产销售市场并不友好,房贷利率再度上调,预计在明年房地产企业业绩会受到较大冲击。在当前政府大力推进房屋租赁的背景下,能够涉足房屋租赁市场享受政策红利的房企未来业绩表现可能更好。

3.11家用电器

家用电器行业已有30家上市公司披露了三季报预告,披露率仅12.2%,三季报预告净利润增速为21.9%,与中报持平。从细分行业来看,小家电板块披露率已达79.7%,三季报预告净利润增速为19.5%,较中报26.2%的增速有所下滑,受人民币升值导致出口受损是主要因素。从中报来看,家电板块盈利的高增长主要是由白电中的空调、冰箱销量的大幅增长所导致,但三季度以来,人民币大幅升值,并且作为白电原材料的冷轧钢板价格也大幅上涨,这两大不利因素对家电企业的影响较今年上半年可能更加严重,一方面收入增速可能由于人民币升值导致出口放缓而有所下滑,另一方面,原材料价格的大幅上涨对毛利率也产生一定的影响,叠加前期地产销量的逐步萎缩的因素,家电板块三季报盈利增速可能较前期有所下滑。

3.12汽车

汽车行业已有50家上市公司披露了三季报预告,整体披露率为14.7%,据此测算出的汽车行业三季报预告净利润增速为41.3%。从细分行业来看,汽车整车有3家公司披露了三季报预告,其中1家略减、1家扭亏、1家不确定。从中报可以看到,汽车整车厂商的盈利情况分化十分明显,一汽轿车、广汽集团、上汽集团盈利增速明显好于国产汽车主机厂商如比亚迪、长城、江淮等,在当前汽车销量不振的背景下,这种情况将继续延续,从整体情况来看,预计汽车整车行业三季报业绩仍不容乐观。汽车零部件方面,当前汽车零部件板块披露率为32.8%,据此测算的三季报预告净利润增速为80.8%,较中报明显加速,但从利润贡献情况来看,3家重卡零部件生产企业贡献了汽车零部件板块60%的净利润增长。重卡产业链上零部件生产企业受益于重卡销量的持续增长,盈利保持持续的高增长,如潍柴动力、斯太尔、天润曲轴三季报预告净利润增速分别为165%、159%、75%。由于重卡持续高景气,预计汽车零部件三季报仍然能够延续相对较高的景气度。

3.13食品饮料

食品饮料行业已有29家上市公司披露了三季报预告,整体披露率为13%,据此测算出的食品饮料三季报预告净利润增速为18.3%,与中报19.9%的增速基本持平。细分行业披露率均不算高,对于食品饮料行业,我们较为关注的是白酒,目前白酒板块仅洋河股份披露了三季报预告,预计三季报净利润同比增长15%,与中报净利润增速持平,从历史情况来看,洋河股份净利润增速与整个白酒板块的净利润增速变动基本是保持一致的,预计三季报白酒板块净利润增速与中报基本持平,下半年节假日增多,白酒消费旺季到来,白酒板块景气度继续延续。

3.14医药:

医药生物行业已有80家上市公司披露了三季报预告,整体披露率为24.6%,据此测算的三季报预告净利润增速为45.9%,其中盈利大幅增长的是化学制药下的化学制剂板块,三季报预告净利润同比增长高达102.3%,主要是由板块中的健康元和丽珠集团发生股权转让导致的,剔除这两家公司后,化学制剂板块净利润几乎未发生增长,同时整个医药生物行业三季报预告净利润增速也下滑到14.1%,与中报保持持平,整个医药板块的盈利情况并未明显好转。

3.15电子

电子行业已有90家上市公司披露三季报预告,整体披露率为40.1%,据此测算的三季报预告净利润同比增长39%,较中报有所减速。从细分行业来看,光学光电子、电子制造、元件、半导体(剔除奇异值)三季报预计同比增长70%、31.3%、48.8%、3.4%,其中光学光电子三季报盈利增速虽然较一季报和中报水平有所下滑,但整体仍然保持了非常高的景气度。另外,汽车电子板块景气度也较高,如得润电子、立讯精密三季报预告净利润同比增长75%、60%。

3.16计算机

计算机行业已有62家上市公司披露了三季报预告,整体披露率为30.3%,据此测算的三季报预告净利润增速为40%,主要是计算机设备行业的大幅增长导致的。但进一步来看,计算机设备中净利润大幅增长的*ST三泰是由资产重组股权交割导致的,合众思壮是由并表范围扩大导致的,英飞拓是由于收到业绩承诺补偿款导致的,这三家公司贡献了计算机设备板块绝大部分的利润增长,但均不是由主营业务带来的增长,将这三家公司剔除后,计算机设备板块实际净利润增速由剔除前的123.1%下滑到10.9%,计算机行业整体净利润增速也下滑到20%。计算机应用方面,IT服务和软件开发三季报预告净利润增速分别为31.6%、7.1%,较中报盈利状况有所改善。预计计算机行业三季报较中报盈利情况有所好转。

3.17传媒

传媒行业已有50家上市公司披露了三季报预告,整体披露率为43.6%,据此测算的三季报净利润同比增长34.8%,较中报16.6%的净利润增速环比明显提升。从细分行业来看,互联网传媒、文化传媒、营销传播三季报预告净利润增速分别为58.6%、21.9%、15.3%,文化传媒和营销传播与中报净利润增速持平,互联网传媒则较中报大幅加速。互联网传媒板块三季报预告净利润同比增长了33.6亿,其中75%是由游戏公司贡献的,游戏板块也是上半年传媒行业中最亮眼的板块,从三季报预告的数据来看,游戏行业的高景气度仍然得以延续。

四、结论

由于各个行业当前的披露率不尽相同,大部分行业披露率在30%以下,所以站在当前时点我们测算出的三季报的盈利增速和最终的实际值存在一定的误差,但并不影响我们对于行业景气程度和盈利变动方向的判断。我们结合预告数据和中观行业数据对各重点行业情况进行分析,对于披露率尚且不高的重点行业,我们将持续保持跟踪。

4.1 三季报景气度较高的行业

资源类行业:景气度仍然是最高的,但板块内部不同品种间已经有所分化。三季报预告净利润增速前三的行业分别为钢铁、采掘、化工,分别增长410.2%、101.1%、77%。钢铁行业中,普钢景气度高于特钢;采掘行业中的煤炭采掘三季报预告净利润同比增长100.7%,虽然较中报和一季报水平有所下降,但绝对值不低;化工行业中,涤纶、氯碱、民爆、农药、炭黑景气度较高;有色金属行业中,铝、铜、铅锌、钴、锂景气度较高;建材行业中,水泥行业业绩持续向好,景气度较高;消费建材行业龙头企业表现靓丽。

制造业中:预计机械设备三季报净利润增速为46.3%,仪器仪表、专用设备景气度较高,重点关注的工程机械预计仍然能维持较高景气度(山河智能三季报预告净利润同比增长200%-250%),但由于人民币升值和钢材价格上涨,预计盈利增速较前期所有下滑,煤机行业受益于设备更换、煤炭行业新增产能、行业集中度提升等因素,业绩持续改善;预计轻工制造三季报净利润增速为32.7%,其中造纸行业持续保持高景气度,三季报预告净利润同比增长105.7%,家具同比增长47.3%,定制家具企业表现更好(尚品宅配三季报预告净利润同比增长53.8%-76.4%);电气设备行业三季报预告净利润同比增长26.7%,较中报有所改善,其中景气度较高的是储能设备、光伏设备和电气自动化设备,三季报预告净利润同比增长30.8%、56.8%、41.9%。

消费行业中:房地产预计三季报净利润同比增长53.9%,较中报加速,但由于目前披露率尚不高,和实际值可能存在一定的差距,行业内部分化明显,龙头企业盈利情况好于中小企业,但行业整体业绩未来面临较大下行风险。食品饮料、家用电器预计三季报净利润增速分别为21.9%、18.3%,均与中报盈利增速持平,食品饮料中的白酒预计景气度保持在高位且能够持续,家用电器中小家电受人民币升值导致出口放缓影响较大,白电另外还受到原材料冷轧钢板价格上涨的影响,预计三季报增速会有所下滑;汽车行业中汽车零部件制造业景气度较高,预计三季报净利润同比增长80.8%,其中重卡配套零部件企业景气度为板块内最高(潍柴动力三季报预告净利润增速150%-180%),贡献了汽车零部件行业60%的利润增长。

TMT行业中:预计电子行业三季报净利润同比增长39%,行业内光学光电子景气度最高,三季报预告净利润增速为70%,汽车电子景气度也在高位(得润电子三季报预告净利润同比增长60%-90%);传媒行业,游戏景气度延续,根据三季报预告计算的游戏行业上市公司对整个传媒板块净利润增长贡献达到了75%。

建筑业中:园林工程、钢结构、装修装饰三季报预告净利润分别同比增长46.6%、43.2%、11.2%。受益于PPP的推广和落地率的提升,园林企业营收和净利润增长迅速;钢结构受益于装配式建筑的推广和棚改等,业绩也明显改善,但由于钢材价格持续上涨,企业毛利率会受到明显冲击,三季报盈利增速可能会逊于中报;装修装饰板块中,装饰类业务表现较差,而家装受益于消费升级,表现靓丽,龙头公司体现最为明显。

4.2 三季报业绩较差或不达预期的行业

农林牧渔和公用事业今年以来景气度持续处在低位,农林牧渔受猪、鸡价格下跌影响较大,公用事业受火电企业拖累明显,火电企业由于煤炭价格高企盈利下降较大。从三季报预告来看,农林牧渔稍有改善,但随着后续畜禽养殖企业盈利数据的披露,实际盈利增速可能会较预告数据更差;公用事业行业并未明显改善,三季报预告净利润增速为-32.9%,细分行业中电力、环保、燃气盈利增速均较中报下滑。此外,汽车整车受销售低迷和钢材价格上涨双重打击,盈利预计延续低迷状态,仅部分龙头企业(上汽集团、广汽集团等)预计表现尚可。

风险提示 :业绩不达预期、海外黑天鹅事件等