AD

重要焦点及市场观点

1、趋势研判:上周指数缩量横盘震荡,周中美联储议息会议如期宣布10月开始缩表,上调经济预期、下调通胀预期,同时12月加息概率快速上升。但是,溯本清源,不管是加息还是缩表,都不是影响中国货币政策和资本流动的根本因素,从而对于A股市场的流动性而言,加息缩表都更像是纸老虎。市场短期震荡后是温和向上,继续推荐水泥和金融中的银行、券商。

本期周报我们重点讨论为何缩表和加息不是影响中国货币政策和资本流动的根本因素。

(1)Taper Tantrum(削减恐慌)失效了?

2013年5月,在伯南克在记者问答环节暗示会QE缩减之后,整个市场产生了强烈的恐慌,发达国家和新兴国家股票市场均受到负面影响,但是新兴国家受伤更为严重,股指下跌持续时间更长,程度更深。这也就是至今仍然让人难以忘怀的“削减恐慌”(Taper Tantrum),其对新兴市场的冲击甚至超过了QE缩减本身所带来的影响。相反,参照最近三次美联储涉及到缩表的会后声明和会议纪要的时间点,可以看到,股市和债市对于缩表保持了较为宽容的状态,并未引起剧烈的震荡。同时,美元此前面对美联储表示要加快缩表的言论,也依旧保持疲软。

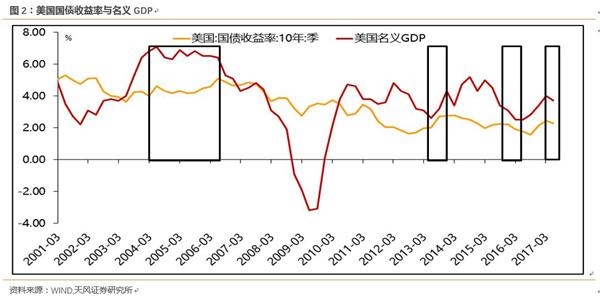

(2)问题的根源在于美国名义经济的增长不尽人意!

为何近半年以来美债和美股对于加息和缩表的预期都显得无动于衷?问题根源在于,美债收益率的变化方向取决于对未来经济增长和通胀的预期,也就是名义GDP的变化,而并非加息与缩表。明白这个道理,就可以看清,为何13年美联储引导QE退出预期、16年产生二次加息预期的时候,美债均快速上扬,但相反,在04-06年连续加息的时候、在15年首次加息的时候、以及在近期连续引导缩表预期的时候,美债收益率却并未大幅攀升的原因了。

(3)中国货币政策环境取决于什么因素?

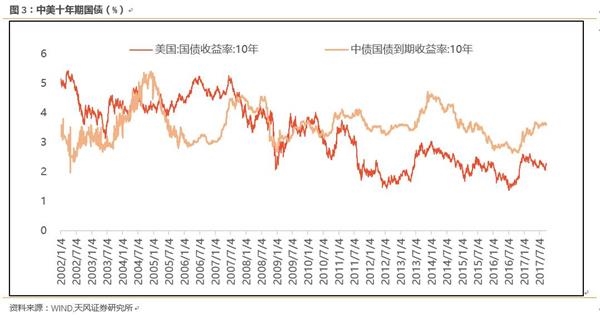

中国货币政策在大部分时间里更多取决于国内的经济增长和通胀,但是在国内资本市场对外开放程度快速提升的背景下,全球环境尤其是美国逐渐开始构成中国货币政策的限制因素。通常情况下,中国货币政策环境受中美利差(中美十年期国债收益率之差)制约较多,也就是说,在海外因素中,影响中国货币政策的根本性变量在于美债收益率,而并非美国货币政策,因为前文已经明确了美国的加息和缩表不是美债收益率变动的关键所在。今年3月,美联储将联邦基金利率上调25BP,央行紧随其后,上调了7天、14天、28天期逆回购操作中标利率(OMO)10bp,以及6个月、1年期中期借贷便利中标利率(MLF)10bp,相反,在美联储6月加息后,中国并未跟随提升利率水平。原因就在于,静态来看两次中美国债利差不同,动态来看两次美国名义经济的增长预期不同(前一次增长预期强,美债利率可能继续上行;后一次增长预期弱,美债利率可能进一步下行).

(4)美国名义增长预期不起,美债收益率不升,对于国内货币环境缩表依旧是纸老虎!

向前看,虽然美联储本次议息会议提升了经济增长预期,但通胀预期下调,目前美国通胀水平仍然处于2月见顶回落后的相对底部,名义经济增速(=实际GDP+通胀)难以快速攀升,因此目前还看不到美债收益率趋势上升的可能性。这也就是意味着现阶段已经很宽阔的中美利差在美债收益率不能大幅上行的情况下,加息和缩表实质上对于中国货币政策环境的影响微乎其微。

2、配置策略:继续推荐水泥、券商、银行。

(1)水泥:华东地区水泥价格过去两周快速上涨,上周河北地区水泥厂陆续也在发布上调价格的通知,过去两个月水泥板块在周期中相对滞涨。

(2)券商:虽然市场量能有一定程度收缩,但两融余额维持在接近万亿的相对高位,市场突破3300关口后券商的β属性快速提升,从配置品种转向高性价比的弹性品种。

(3)银行:中期看好银行,债转股的全面推进是目前银行的上涨中尚未体现的逻辑。

风险提示:海外黑天鹅演绎为战争