AD

三季报预告中有哪些结构性机会?

在前两周周报中,我们强调了市场目前缺乏核心的主线机会。在这样的整体缺乏主线的背景之下,除了我们一直在强调的周期+金融主线之外,本周周报中,我们将深入分析三季报预告,并且结合当前行业的估值情况,寻找细分行业中的结构性机会。根据目前三季报披露的情况以及当前的估值水平,除了周期行业继续保持高景气之外,我们认为,目前新能源产业链、光伏、风电等行业也同样值得关注。

全部A股业绩预告向好占比为74.7%,再创近年新高。从可比口径看,全部A股三季报业绩增速相比中报小幅上升。具体看,全部A股三季报业绩预告增速达到51.5%,中小企业板三季报业绩增速达到34.2%。预计三季度企业盈利增速相比中报仍可维持较高水平。

中小企业板业绩景气延续,部分行业估值偏低。业绩方面:分行业来看,中小企业板除钢铁行业三季报景气依然较高外,中游制造及TMT板块景气度有所上升,大消费板块整体稳中有升;分产业链来看,新能源汽车产业链景气度较高,其次电子、光伏、计算机、交运等行业三季报业绩增速上升较快。估值方面:光伏、汽车、交运及部分消费低于历史均值。

行业配置:坚守周期+金融,关注新能源产业链、光伏、风电等行业

行业配置方面,坚守周期+金融,关注新能源产业链、光伏、风电等行业。一方面,九月份应继续严守周期+金融的双主线。周期领域推荐关注产能去化持续充分,盈利有望超预期的有色、化工、造纸等行业。同时关注钢铁、煤炭的博弈性机会。另一方面,从防御性角度出发,考虑当前金融股的相对估值水平仍处于较低位置,未来有持续的提升空间,我们认为大金融板块相比之下更具有配置性价比。此外,结合三季报预告表现以及分行业估值情况,我们认为,目前新能源产业链、光伏、风电等行业值得关注。

主题配置:关注次新、军工、人工智能和国企改革

关注次新、军工、人工智能和国企改革。针对次新,关注更早时点开板的优质次新,相关公司有基蛋生物、旭升股份、三利谱、顶点软件、保隆科技、透景生命、三超新材、普利制药、富瀚微等;针对军工,关注内蒙一机、中航飞机、中航黑豹和中直股份等;针对人工智能管,关注科大讯飞、科大智能、赛为智能等;针对国企改革,重点关注火电领域以及湖北和天津地方国企改革。

风险提示:

1。实际业绩与预告业绩差异较大;2。经济波动大幅超出预期。

正文

一周市场观点:三季报预告中有哪些结构性机会?

在前两周周报中,我们强调了市场目前缺乏核心的主线机会。本周市场表现进一步验证了我们前期的判断,在市场小幅震荡的背景下,市场中并没有很强的版块效应,行业轮动十分明显。

在这样的整体缺乏主线的背景之下,有哪些结构性的机会值得关注?除了我们一直在强调的周期+金融主线之外,本周周报中,我们将深入分析三季报预告,并且结合当前行业的估值情况,寻找细分行业中的结构性机会。

根据目前三季报披露的情况以及当前的估值水平,除了周期行业继续保持高景气之外,我们认为,目前新能源产业链、光伏、风电等行业也同样值得关注。

1.1

目前行业三季报披露率为37.2%,以中小板为主

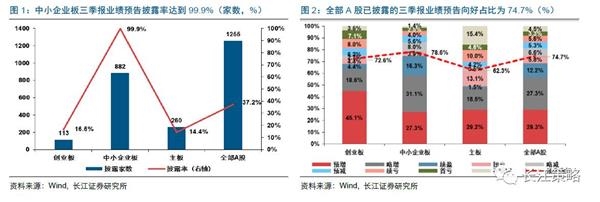

截至2017年9月23日,全部A股有1255家公司已披露三季报业绩预告,披露率为37.2%,其中主板已披露260家,披露率为14.4%,创业板已披露113家,披露率为16.6%,中小企业板已基本披露完毕,当前披露882家,披露率达到99.9%。针对全部A股的三季报业绩预告情况,我们采用业绩预告的上下限均值进行同比增速计算,并按照可比口径计算历年实际业绩情况。

从三季报业绩预告披露情况来看,全部A股业绩预告向好占比为74.7%,再创近年新高。分板块来看,截至2017年9月23日,主板业绩预告向好比例为62.3%,创业板向好比例为72.6%,而披露率几乎达到100%的中小企业板业绩向好比例达到78.6%。

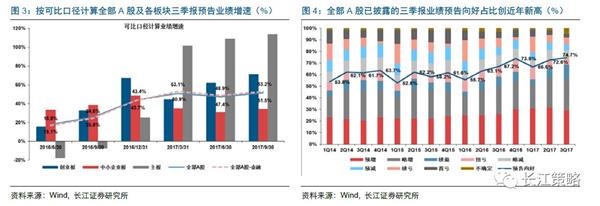

从可比口径来看,全部A股三季报业绩增速相比中报小幅上升。按照已披露三季报业绩预告及2015年6月-2017年6月间均可计算单季度业绩的可比口径范围(共计955家,占总家数28.3%),全部A股三季报业绩预告增速达到51.5%,相比中报业绩增速47.4%上升4.2个百分点。中小企业板(共计820家,占总家数92.9%)三季报业绩增速达到34.2%,相比中报的30.7%上升3.5个百分点。预计三季度企业盈利增速相比中报仍可维持较高水平。

1.2

中小企业板业绩景气延续,部分行业估值偏低

1.2.1、新能源产业链、光伏景气较高,消费业绩持续稳中有升

考虑当前全部A股合计披露率较低,我们着重分析中小企业板已披露的业绩预告情况。

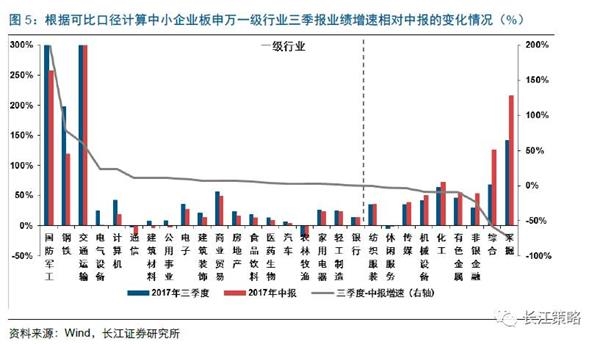

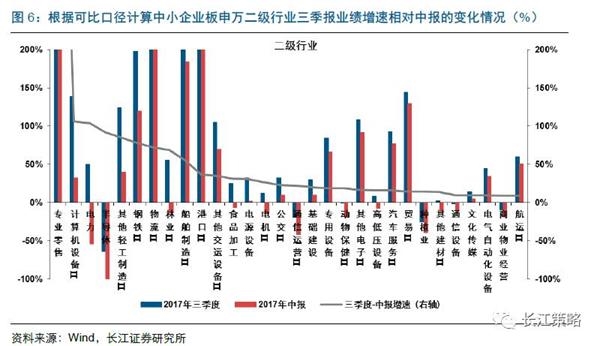

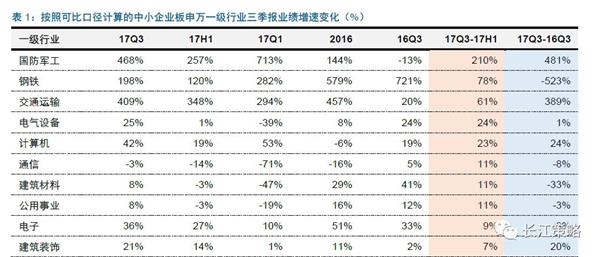

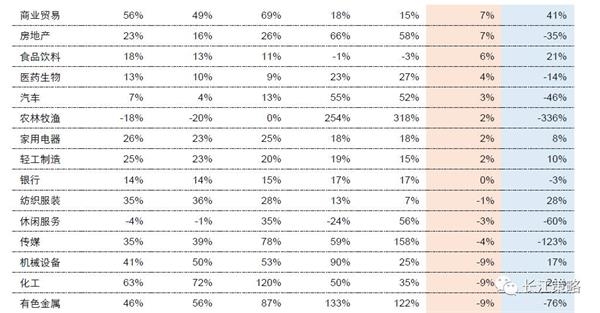

分行业来看,中小企业板除周期行业三季报景气依然较高外,中游制造及TMT板块景气度也有所上升,此外,大消费板块整体稳中有升。

分产业链来看,新能源汽车产业链景气度较高,其次电子、光伏、计算机、交运等行业三季报业绩增速上升较快。具体来看,中游制造类的船舶制造、电源设备(其中主要是光伏设备)、电机以及TMT板块中计算机设备、半导体等行业三季度业绩增速较中报提升较大。其中,新能源汽车产业链行业景气度较高,光伏受益于分布式光伏装机超预期,单晶和分布式龙头企业也呈现业绩高增和景气度的边际持续改善。此外,物流、港口、其他交运设备等细分交运类行业三季报景气度也呈明显上升。

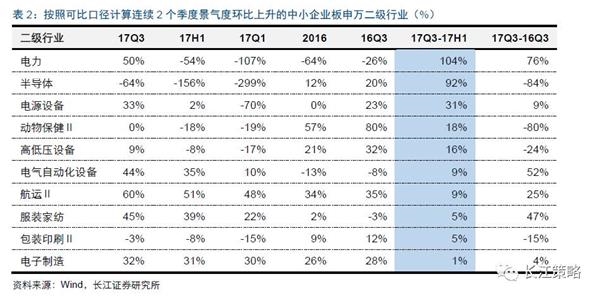

从景气改善的持续性看,消费板块食品饮料、医药生物、服装家纺连续3个季度景气持续提升。从申万一级行业来看,交运、电子、建筑装饰、食品饮料、医药生物、轻工制造行业连续2个季度景气持续提升且业绩同比正向增长,其中消费板块的食品饮料及医药生物行业连续3个季度行业景气持续提升。从二级细分行业来看,电气自动化设备、航运、服装家纺、电子制造行业连续2个季度景气持续提升且业绩同比正向增长,其中服装家纺、电子制造行业连续3个季度行业景气有所提升。

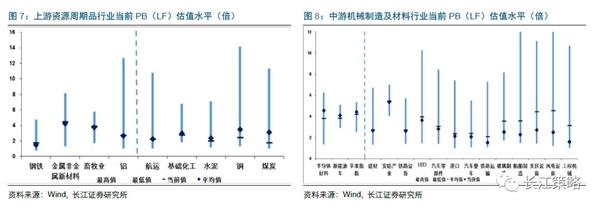

1.2.2、估值角度:光伏、汽车、交运及部分消费低于历史均值

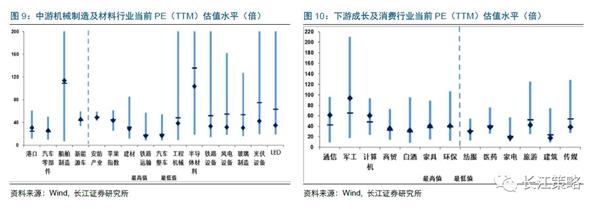

除了业绩增速之外,我们也考虑了当前主要行业的估值情况作为参考。其中,中上游行业我们主要以PB为衡量指标,而消费与TMT,我们则主要以PE为衡量指标。

分产业链来看,上游水泥、铜、煤炭当前PB(LF)估值所处的分位数较低,显著低于历史均值。中游来看,工程机械、风电、光伏、船舶制造、玻璃制造、铁路运输、港口、汽车整车及零部件、LED等行业的市净率PB(LF)估值均显著低于历史均值水平。

下游方面,传媒、建筑及消费板块旅游、家电、医药、纺服等行业当前的市盈率PE(TTM)估值水平均明显低于历史均值。

综合三季报预告表现以及分行业估值情况,我们认为,目前新能源产业链、光伏、风电等行业值得关注。

行业配置:坚守周期+金融,关注新能源产业链、光伏、风电等行业

行业配置方面,自上而下我们仍然坚守周期+金融双主线,自下而上推荐三季报中新能源产业链、光伏、风电等行业。在流动性大概率保持中性的背景下,经济预期的持续修复、价格维持高位以及业绩的持续超预期将成为催化这两个板块持续超预期上涨的核心因素。另一方面,我们认为目前新能源产业链、光伏、风电等行业值得关注。

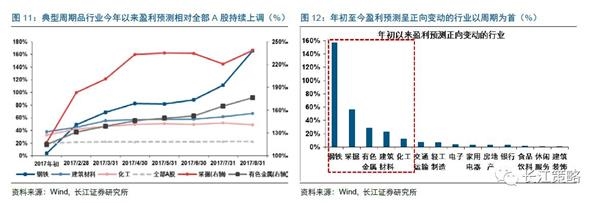

目前周期股整体景气仍在不断上升。根据我们之前建立的长周期利润指标(详见我们之前的行业比较报告《周期股超额收益来自何方?——七月行业配置报告》,当前周期股的景气仍然在持续上升。

首先,从业绩情况来看,继中报维持高增长之后,三季度周期品业绩也有望继续维持高增。根据已披露的三季度业绩预期来看,三季度周期品行业业绩预告向好比例均在70%以上。此外,从盈利预期来看,年初至8月末,5个典型周期品行业盈利预测上调幅度在申万一级行业中排名最高。我们预计,在三季度业绩有望继续超预期的情况下,未来周期股业绩预期仍然会持续上调,带来周期股景气持续向好。

从估值的角度看,目前周期整体的估值仍然处在比较低的位置。根据我们建立的相对PB-ROE估值体系(详见我们前期的行业比较报告《周期股估值贵了么?——八月行业配置报告》),虽然周期股的PB前期有所上升,但是相对于当前盈利能力看,目前周期股估值情况仍然处于比较低的状态,并没有出现显著的上升。

在具体行业选择上,我们更加关注周期盈利的可持续性。推荐关注产能去化持续充分,盈利有望超预期的有色、化工、造纸等行业。此外,关注钢铁、煤炭的博弈性机会。

由于去杠杆政策仍在延续,且处于不断落地的进程之中,对于市场的长期影响不可忽视,从防御性角度出发,考虑当前金融股的相对估值水平仍处于较低位置,未来有持续的提升空间,我们认为大金融板块相比之下更具有配置性价比。此外,经济逐渐修复的预期之下,作为后周期品种,大金融板块的业绩修复情况也值得关注,继续推荐关注银行与非银金融。

此外,结合三季报预告表现以及分行业估值情况,我们认为,目前新能源产业链、光伏、风电等行业值得关注。

主题配置:关注次新、军工、人工智能和国企改革

关注次新、军工、人工智能和国企改革。针对次新,重点关注更早时点开板的优质次新,相关公司有基蛋生物、旭升股份、三利谱、顶点软件、保隆科技、透景生命、三超新材、普利制药、富瀚微、信捷电气等;针对军工,关注内蒙一机、中航飞机、中航黑豹和中直股份等;针对人工智能管,关注科大讯飞、科大智能、赛为智能等;针对国企改革,重点关注火电领域以及湖北和天津地方国企改革。

次新:8月下旬以来,一方面,经过前期回调,次新封板数量再次降至历史底部区间,具备超跌反弹的基础;另一方面,次新的筹码结构决定了其高贝塔的属性,近期中小创上涨驱动了板块的反弹。当前时点,除了近期开板的次新之外,可以积极关注更早时点开板的优质次新,综合营业总收入年复合增速、净利润年复合增速、毛利率、行业及公司地位等指标,列出名单供参考。相关公司:基蛋生物、旭升股份、三利谱、顶点软件、保隆科技、透景生命、三超新材、普利制药、富瀚微、信捷电气等。

军工:从策略角度看,首先,军工板块具备明显的高弹性属性,朝鲜半岛局势升温等催化剂有望推动板块风险溢价水平下降继而推高估值水平;其次,军工板块的估值水平和机构持仓水平已降至历史低位,上涨阻力相对较小;此外,无论是需求侧还是供给侧,军工板块均处在景气加速向上阶段。综合来看,积极关注军工板块的阶段性机会,相关公司有内蒙一机、中航飞机、中航黑豹、中直股份。

人工智能:在经济增速放缓背景下,科技公司通过提高效率而创造价值,继而带来业绩的持续增长,而人工智能是具有一定alpha机会的领域之一,已经具备领先优势的龙头公司科大讯飞值得重点关注,相关公司还有科大智能、赛为智能等。

国企改革:国企改革作为中长期政策主线,可以结合行业基本面等情况进行两维度布局:1)央企+行业基本面;2)天津和湖北国企改革。关于第一个维度,我们建议目前重点关注火电领域国企改革,相关公司有华电国际、华能国际及大唐电力等。关于第二个维度,结合前期草根调研,我们认为湖北和天津,尤其是天津,国企改革动力较足。对于天津,相关公司有中新药业、天药股份以及浩物股份等;对于湖北,相关公司有楚天高速、东湖高新、武汉中商、中百集团、鄂武商A、武汉中商、宜昌交运、安琪酵母以及长江传媒等。