AD

结论或者投资建议:

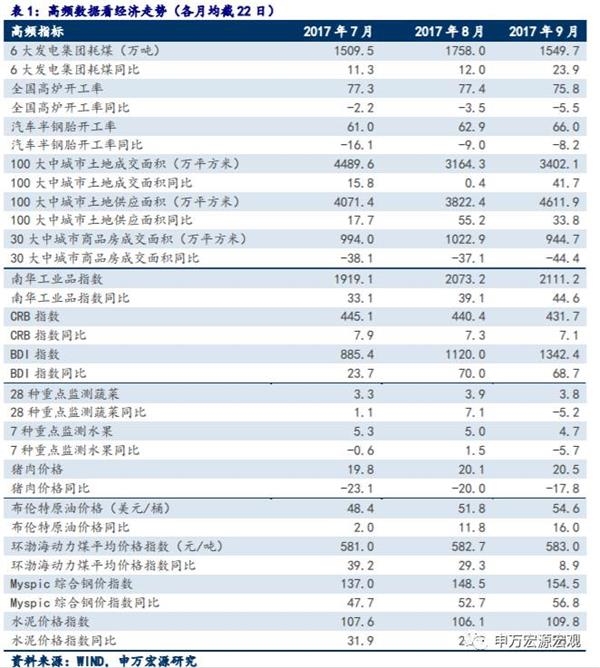

如何看待9月发电耗煤高增?截止22日,9月六大电厂发电耗煤总量1549.7万吨,同比增长23.9%,远高于7月和8月同期水平。对于9月高增的发电耗煤数据,可以从三个方面来理解。

一是基数效应。从工业增加值的季调环比增速来看,去年8月为0.56%,属于历史上较高的水平;而去年9月为0.47%,属于较低水平。从火电发电来看,9月的基数效应也是明显弱于8月的。

二是发电耗煤数据可能再度与工业走势背离。这在7月和8月的数据中均得到了充分的体现,如果说7月气温是主要原因的话,8月则主要来自于环保督察的影响。8月7日至9月7日,面向四川、山东等8省的第四轮环保督查启动。8月份8省合计的火电发电量同比减少6%,远低于全国增速水平。其中山东作为用电、火电发电大省,8月单月的发、用电绝对值下降显著。这会导致沿海六大电厂数据对全国数据的代表性下降。值得注意的是,尽管第四轮环保督察在9月7号就结束了,但京津冀地区9月1日起启动“2017-2018年秋冬季大气污染综合治理攻坚行动”强化督查。高强度的环保对工业生产的扰动依然存在。

三是季末效应可能重现。一方面,今年来存在着明显的季末财政加快投放的现象。而7、8月也积累了较高的财政存款。另一方面,地产投资其实也存在着季末高增的现象。譬如3月份单月的9.4%与6月份单月的7.9%,均明显高于季度前两个月。从9月的数据来看,土地成交面积增速较8月大幅回升,这可能也与各地鼓励发展租赁市场有关,但可能说明9月的地产投资也不弱。

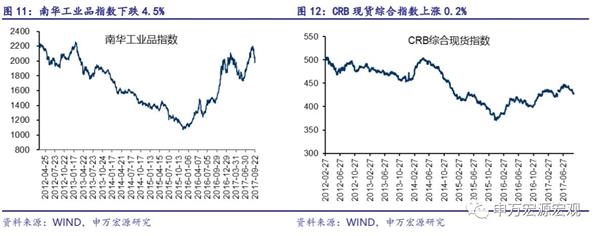

工业品期货价格大跌但现货表现较平稳。由于8月经济数据全面低于预期,导致近期工业品期货价格大幅回落,但现货市场整体表现仍然平稳。截至22日,9月南华工业品价格指数涨幅较8月仍有较明显提升。原油价格及钢价涨幅也较8月进一步提高。动力煤价格则由于环保限制需求,价格涨幅有较明显回落,水泥价格涨幅也略有回落。

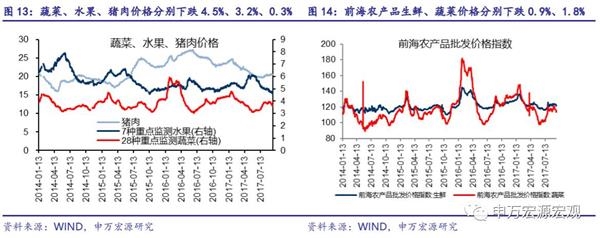

食品价格涨幅有所回落,通胀无忧。在经历了8月CPI的跳升之后,9月CPI可能再度回落,年内应该都不用太担忧CPI通胀。9月蔬菜和鲜果价格涨幅均较8月有较明显回落,猪肉价格跌幅继续收窄,但整体走势较平缓。

正文:

1 上游行业

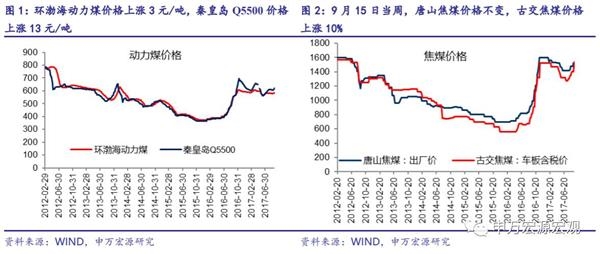

煤炭:耗煤减少,库存增加,价格上涨。本周6大电厂日均耗煤减少3.8%,秦皇岛港煤炭库存增加1.2%。环渤海动力煤价格为586元/吨,上涨3元/吨;秦皇岛Q5500价格为623元/吨,上涨13元/吨。9月15日当周,唐山焦煤价格不变,为1520元/吨;古交焦煤价格上涨,至1540元/吨。根据申万宏源煤炭观点,近期上游地区安全监察日益趋严,产地产量受到明显影响,动力煤价格有所上涨。与此同时环保监察同样趋严,煤炭消费企业受到大面积影响,煤炭需求持续减少。

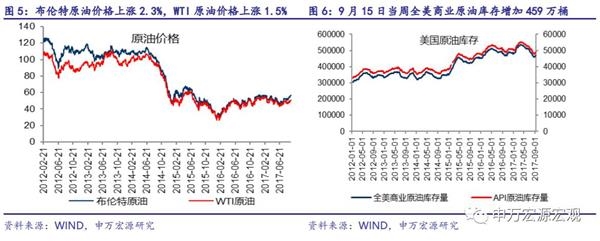

原油:价格上涨,库存增加。本周布伦特原油价格上涨至56.90美元/桶,环比上升2.3%。WTI原油价格为50.66美元/桶,环比上升1.5%。9月15日当周EIA原油库存4.73亿桶,较前一周增加459万桶;API原油增加144万桶至4.90亿桶。截至9月15日当周,美国钻机数量为936台。根据申万宏源石化观点,美国原油产量恢复,同时下游炼厂开工受限。出于对美国原油页岩油新增供给的迟疑,及需求超预期,国际油价持续反弹。由于库存持续下降,本轮反弹的基本面支撑力度更大,但随着油价上涨进入页岩油密集复产区间,继续上行压力会变大,维持短期中性长期缓慢向上的观点。

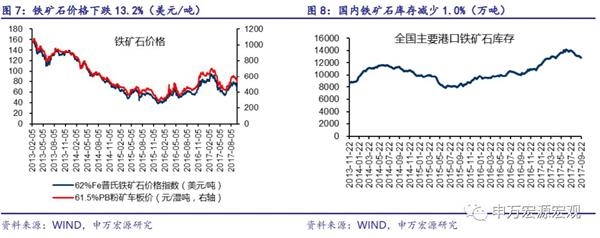

铁矿石:价格下跌,库存减少。本周铁矿石价格下跌13.2%,库存减少1.0%。CRB指数:本周CRB现货指数上涨0.2%。

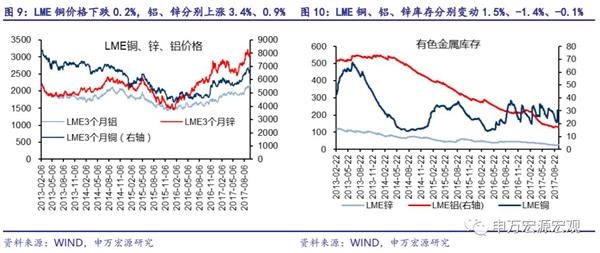

有色:铜价格下跌库存上涨,铝锌价格上涨库存下跌。本周LME铜价格下跌0.2%,铝、锌价格分别上涨3.4%、0.9%;LME铜库存上涨1.5%,LME铝、锌库存分别减少1.4%、0.1%。

农产品:蔬菜、水果、猪肉价格下跌。本周农业部28种重点监测蔬菜价格下跌4.5%,7种重点监测水果价格下跌3.2%,猪肉价格下跌0.3%。前海农产品生鲜价格下跌0.9%,蔬菜价格下跌1.8%。

2 中游行业

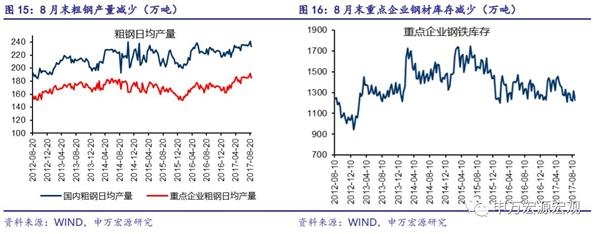

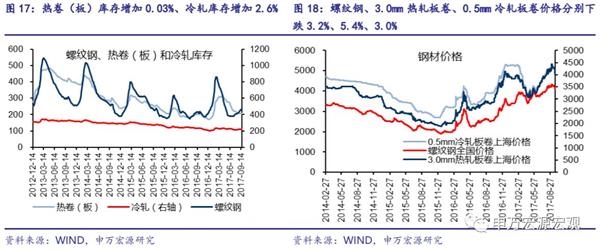

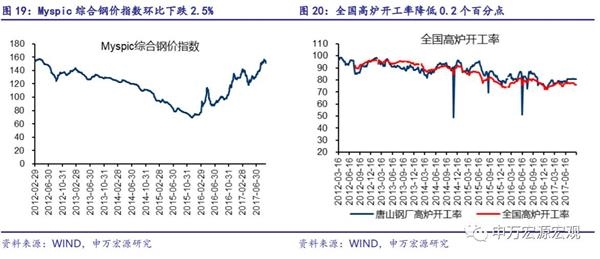

钢铁:开工降低,价格下跌,库存增加。本周全国高炉开工率降低0.2个百分点,Myspic综合钢价指数下跌2.5%。螺纹钢、3.0mm热轧板卷、0.5mm冷轧板卷价格分别下跌3.2%、5.4%、3.0%。热卷(板)库存增加0.03%、冷轧库存增加2.6%。跟据申万宏源钢铁观点,短期需求释放不及预期,钢价承压。长期来看,钢铁行业产能利用率缓慢提高,供需紧平衡局面会维持较长时间,钢企仍会保持较高盈利中枢。

水泥:价格上行。本周全国水泥价格指数环比上涨1.3%,其中华东、长江地区价格上涨,东北地区价格下跌,其余地区价格不变;PO42.5水泥价格东北中南地区不变,其余地区上升。

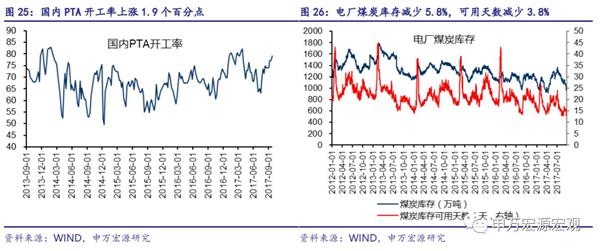

化工:开工上行。国内PTA开工率上涨1.9个百分点,涤纶长丝价格降低;9月17日当周,华东地区PTA开工率下降1.4个百分点,华东地区尿素价格上涨0.6%,磷酸一铵价格下跌。

电力:库存总量减少,可用天数减少。本周电厂煤炭库存减少5.8%,均值至1009.2万吨。可用天数减少3.8%,均值至14.6天。

3 下游行业

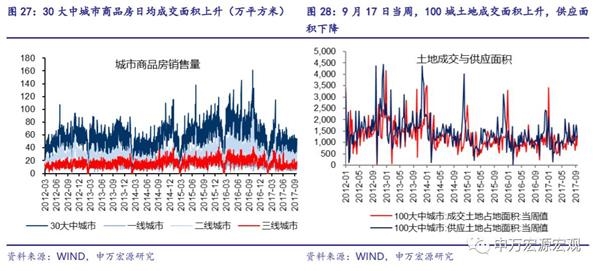

房地产:销售面积上升,土地成交面积上升,土地供应面积下降。本周30大中城市商品房日均成交面积上升,其中一、二、三线城市均上升。9月17日当周,100大中城市土地成交面积上升,其中一、二、三线城市均上升;100大中城市土地供应面积下降。

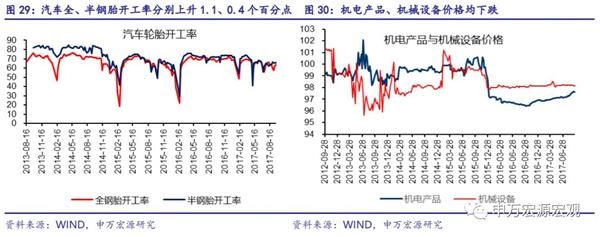

汽车:产量降低。根据乘联会数据,9月上半月汽车零售同比下降3.3%。汽车生产方面,汽车全钢胎开工率上升1.1个百分点,半钢胎开工率上升0.4个百分点。

家电:线上销售跌涨不一,线下销售下跌。据奥维数据,本周冰箱、洗衣机、冰柜和空调线下销量分别为12.4万台、13.2万台、1.3万台和16.4万台,环比分别减少49.1%、46.2%、22.6%、34.1%;白电四大类线上销量分别为23.8万台、28.8万台、4.4台和8.4万台,环比变动分别为10.4%、-0.2%、27.0%、-34.3%。

机械设备:机电产品价格下跌,机械设备价格下跌。

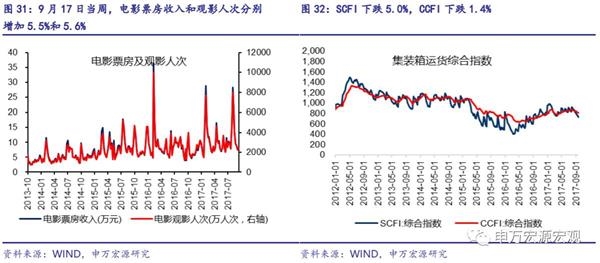

休闲消费:电影票房及观影人次减少。9月17日当周,电影票房收入和观影人次分别增加5.5%和5.6%。据中国票房网,票房冠军是《蜘蛛侠:英雄归来》,报收4.03亿,票房占比51.5%。

交通运输:BDI指数上升、BCI指数上升;SCFI指数下跌、CCFI指数下跌。本周BDI指数上升8.4%,BCI指数上升17.2%;SCFI下跌5.0%,CCFI下跌1.4%。煤炭运价上涨:本周CBCFI煤炭综合指数上涨1.0%,其中CBCFI秦皇岛-广州运价下跌0.3%,秦皇岛-上海运价上涨1.6%。