AD

事件:

根据国家统计局2017年8月14日公布的宏观经济数据:2017年7月规模以上工业增加值同比增长6.4%,社会消费品零售总额同比名义增长10.4%,全国固定资产投资(不含农户)同比名义增长8.3%。

评论:

1、7月工业增加值同比增长6.4%,较上月回落1.2个百分点,大幅低于市场预期。去产能压力导致采矿业生产增速降幅进一步扩大,跌至今年最低水平。出口增速回落与工业生产淡季共同导致制造业生产增速也出现较大幅度的回落,本月增速为6.7%,较6月放缓1.3个百分点,与PMI数据显示的情况一致。气候炎热对公用事业生产扩张有较强的促进作用。7月工业增速不及市场预期,但也要看到两方面的情况:一是7月工业增速比去年同期加快0.4个百分点,二是前7月工业累计增速达到6.8%,比去年同期高0.8个百分点。这表明今年的工业生产形势还是好于去年,经济稳中有进的整体形势并未打破,问题主要出在市场过于乐观的情绪,才使得本月经济数据看起来明显不及预期。

2、1-7月固定资产投资同比增长8.3%,上月回落0.3个百分点。主要原因还是房地产投资增速回落幅度扩大,本期地产投资同比增长7.9%,较上期回落0.6个百分点,这是今年以来最大回落幅度。制造业投资增速也有回落,本月增速为4.8%,较上期回落0.7个百分点。不过,基建投资依然保持较快增长,本月读数为20.9%,与上月增速基本持平。

3、7月消费增速同样不及预期,读数为10.4%,较6月回落0.6个百分点。从细项数据看,地产后产业链商品消费依然保持较快增长,包含服务消费的网购增速达到33.7%,汽车消费增速回落是拖累本月消费增速的原因之一。另外,6月京东618大促可能透支了部分7月消费需求,推高6月社消增速,对7月社消增速造成不利影响。6月通讯器材消费同比增长18.5%,7月大幅回落至7.9%,就可能与此相关。

4、整体看,7月工业、消费和投资数据均低于市场预期,但各项数据均好于去年同期,这可能说明上半年经济形势好于预期以及近期周期股的表现使得市场对7月数据过于乐观。夏季本是生产活动淡季,经济增速回落的季节性较强,6月工业生产和消费需求放量增长后也需调整,二者累计增速保持稳定并好于去年同期表明国内经济形势依然较为稳定。

以下为正文内容:

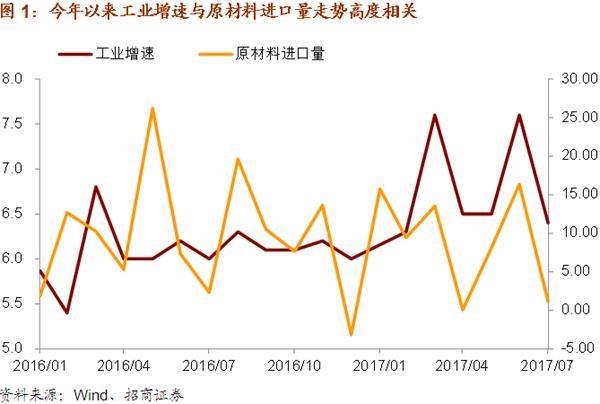

一、从原材料进口量看工业增速走势

供给侧改革大背景下,一方面工业过剩产能去化取得明显进展,另一方面整体需求水平保持相对平稳,库存管理水平的提升使得工业企业生产规模得以灵活调整。因此,过去7个月内我们看到工业增速根据库存水平的变化出现两次较大幅度的波动,分别发生于3月和6月。

工业生产放量需要增加原材料的备货。从今年的情况看,原材料进口量的同比增速与工业增速高度相关。3月、6月原材料进口量同比增速分别为13.5%和16.4%,均是年内较高水平。如果这种情况得以延续,这既为我们提供了一个新的观察工业生产的视角,也说明短期内库存周期获得了灵活调整的能力,通过库存周期来判断中期经济走势的效率或许会暂时下降。

二、新周期判断或许过于乐观

1-7月制造业投资累计同比增速为4.8%,较上期回落0.7个百分点。7月当月制造业投资增速跌至1.3%,较上月回落5.3个百分点。这是2016年以来制造业投资当月投资增速的次低水平。尽管非金属制品业、电气机械制造业等个别行业投资增速保持上升势头,但制造业整体投资增速今年以来始终在5%左右波动,这并不能表明整个制造业进入了朱格拉周期的景气回升阶段。毕竟当前去产能的任务尚未完成,供给收缩推升产品价格的有色、钢铁、化工等行业投资增速依然负增长。制造业投资改善仅是结构性现象而非整体现象,由此推断中国经济已经进入新周期或许过于乐观。

三、消费不及预期可能与6月网购大促有一定关系

7月消费增速同样不及预期,读数为10.4%,较6月回落0.6个百分点。从细项数据看,地产后产业链商品消费依然保持较快增长,包含服务消费的网购增速达到33.7%,汽车消费增速回落是拖累本月消费增速的原因之一。另外,6月以京东618大促为代表的网购促教活动可能透支了部分7月消费需求,推高6月社消增速,对7月社消增速造成不利影响。6月通讯器材消费同比增长18.5%,7月大幅回落至7.9%,就可能与此相关。

整体看,7月工业、消费和投资数据均低于市场预期,但各项数据均好于去年同期,这可能说明上半年经济形势好于预期以及近期周期股的表现使得市场对7月数据过于乐观。夏季本是生产活动淡季,经济增速回落的季节性较强,6月工业生产和消费需求放量增长后也需调整,二者累计增速保持稳定并好于去年同期表明国内经济仍处于L型的底部,虽然当前经济形势好于此前的悲观预期,但这也并不意味着国内经济已经走出了长周期的底部。中国经济保持着稳中向好态势,变化多端的是市场投资者对经济前景的预期。